Vụ Agribank Hòa Bình quản lý khoản vay lỏng lẻo: Agribank Việt Nam có bao che?

Ngân hàng Agribank Việt Nam trả lời chung chung, không đúng trọng tâm trong vụ việc Ngân hàng Agribank chi nhánh Hòa Bình quản lý khoản vay lỏng lẻo, có dấu hiệu ưu ái doanh nghiệp, “ôm” nợ xấu gần 100 tỷ đồng.

Công ty CP mía đường Hòa Bình

Sau khi Thương hiệu và Công luận đăng hai loạt bài bài “Ưu ái doanh nghiệp, Agribank tỉnh Hòa Bình “ôm” nợ xấu gần 100 tỷ đồng?” và “Luật sư phân tích về công tác quản lý dòng tiền Agribank tỉnh Hòa Bình”, phản ánh việc dù chưa thể thu hồi số tiền doanh nghiệp đã vay từ trước, tuy nhiên Ngân hàng NN&PTNT (Agribank) tỉnh Hòa Bình vẫn tiếp tục giải ngân gói vay 30 tỷ, dẫn tới việc doanh nghiệp sử dụng vốn vay không hiệu quả, còn ngân hàng thì “ôm” khoản nợ xấu gần 100 tỷ đồng.

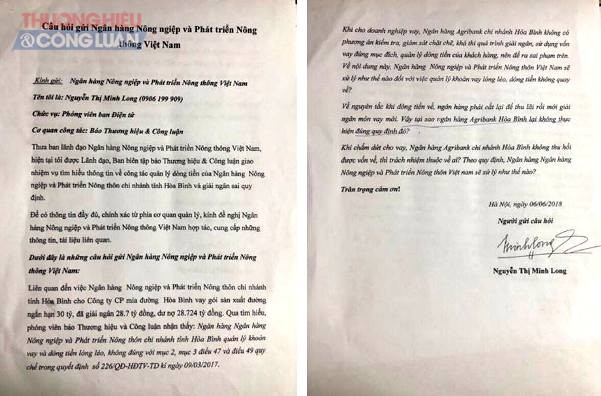

Để làm rõ vụ việc, ngày 06/06/2018 báo Thương hiệu và Công luận đã có Công văn số 73/CV-THCL về việc đề nghị hợp tác, cung cấp thông tin, kèm những câu hỏi liên quan đến vụ việc, cụ thể như sau:

Ngân hàng Nông nghiệp và Phát triển nông thôn Agribank Việt Nam sẽ xử lý như thế nào đối với việc Ngân hàng Agribank chi nhánh Hòa Bình quản lý món vay lỏng lẻo, dòng tiền giải ngân nhưng không quay về?

Nội dung các câu hỏi phóng viên gửi Ngân hàng Nông nghiệp và Phát triển nông thôn Agribank Việt Nam

Về nguyên tắc khi dòng tiền về, ngân hàng phải cắt lại để thu lãi rồi mới giải ngân món vay mới. Vậy tại sao, Ngân hàng Agribank chi nhánh Hòa Bình lại không thực hiện đúng quy chế đó?

Khi chấm dứt cho vay, Ngân hàng Agribank chi nhánh Hòa Bình không thu hồi được vốn về, thì trách nhiệm thuộc về ai?. Theo quy định, Ngân hàng Nông nghiệp và Phát triển nông thôn Agribank Việt Nam sẽ xử lý như thế nào?

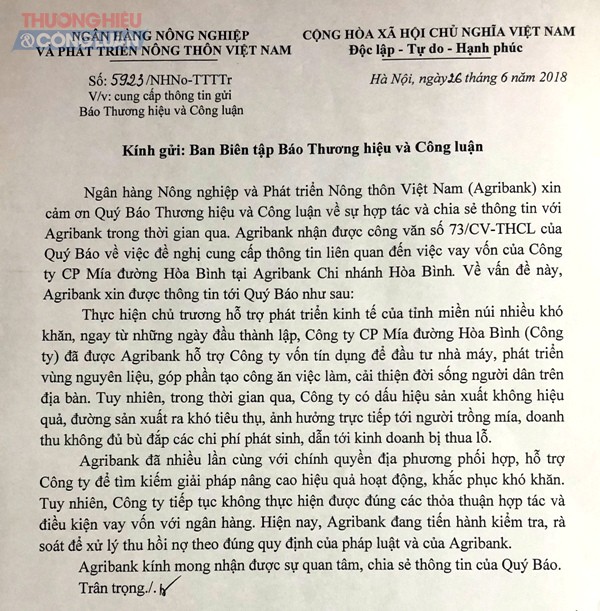

Tuy nhiên, trái với những câu hỏi mà phóng viên đặt ra, Công văn số 5923/NHNo-TTTTr của Ngân hàng nông nghiệp và phát triển nông thôn Agribank Việt Nam kí ngày 26/06/2018 gửi báo, lại có nội dung trả lời chung chung, không đúng trọng tâm vụ việc. Đồng thời, chưa trả lời rõ những vấn đề được báo nêu.

Công văn trả lời báo của Ngân hàng Nông nghiệp và Phát triển nông thôn Agribank Việt Nam

“Thực hiện chủ trương hỗ trợ phát triển kinh tế của tỉnh miền núi nhiều khó khăn, ngay từ những ngày đầu thành lập, Công ty CP Mía đường Hòa Bình (Công ty) đã được Agribank hỗ trợ Công ty vốn tín dụng để đầu tư nhà máy, phát triển vùng nguyên liệu, góp phần tạo công ăn việc làm, cải thiện đời sống người dân trên địa bàn. Tuy nhiên, trong thời gian qua, Công ty có dấu hiệu sản xuất không hiệu quả, đường sản xuất khó tiêu thụ, ảnh hưởng trực tiếp tới người dân trồng mía, doanh thu không đủ bù đắp các chi phí phát sinh, dẫn tới kinh doanh bị thua lỗ.

Agribank đã nhiều lần cùng với chính quyền địa phương phối hợp, hỗ trợ Công ty để tìm giải pháp nâng cao hiệu quả hoạt động, khắc phục khó khăn. Tuy nhiên, Công ty tiếp tục không thực hiện được đúng các thỏa thuận hợp tác và điều kiện vay vốn với ngân hàng. Hiện nay, Agribank đang tiến hành kiểm tra, rà soát để xử lý thu hồi nợ theo đúng quy định của pháp luật và của Agribank” – Nội dung Công văn số 5923/NHNo-TTTTr của Ngân hàng nông nghiệp và phát triển nông thôn Agribank Việt Nam trả lời báo.

Trong khi đó, liên quan đến việc Ngân hàng Nông nghiệp và Phát triển nông thôn chi nhánh tỉnh Hòa Bình cho Công ty Cổ phần mía đường Hòa Bình vay gói sản xuất đường ngắn hạn 30 tỷ, không thế chấp, đã giải ngân 28.7 tỷ đồng, dư nợ 28.724 tỷ đồng.

Kho hàng của Công ty CP mía đường Hòa Bình đã bị Ngân hàng Agribank niêm phong vì nợ xấu

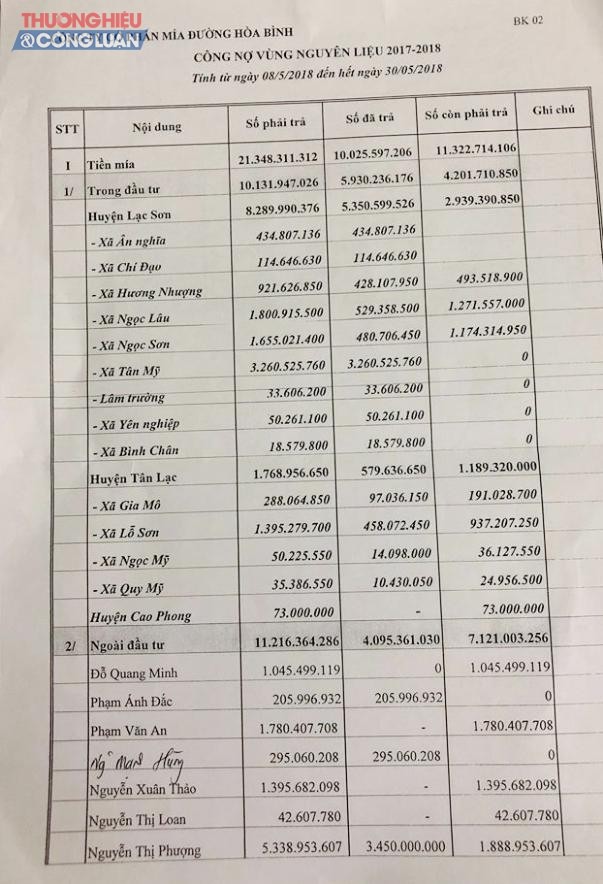

Danh sách công nợ mà Công ty CP mía đường Hòa Bình đang nợ vùng nguyên vật liệu

Qua tìm hiểu, Phóng viên nhận thấy: Ngân hàng Agribank chi nhánh Hòa Bình quản lý khoản vay và dòng tiền lỏng lẻo, không đúng với mục 2, mục 3 điều 47 và điều 49 quy chế trong Quyết định số 226/QĐ-HĐTV-TD kí ngày 09/03/2017.

Tuy nhiên khi cho doanh nghiệp vay, Ngân hàng Agribank chi nhánh Hòa Bình không có phương án kiểm tra, giám sát chặt chẽ, khả thi quá trình giải ngân, sử dụng vốn vay đúng mục đích, quản lý dòng tiền của khách hàng nên để sai phạm trên.

Vậy câu hỏi đặt ra ở đây là: Liệu Ngân hàng Nông nghiệp và Phát triển nông thôn Agribank Việt Nam có bao che, ưu ái… cho Ngân hàng Agribank chi nhánh Hòa Bình?

Quyết định 226/QĐ-HĐTV-TD ngày 09/03/2017 (Quy chế cho vay đối với khách hàng trong hệ thống Ngân hàng NN&PTNT Việt Nam) của Chủ tịch HĐTV Agribank nêu rõ:

“Mục 2, Điều 47: Khách hàng có phương án sử dụng vốn khả thi để đảm bảo trả nợ được khoản vay mới và giảm dần dư nợ khoản vay cũ;

Điều 49: Agribank nơi cho vay phải có phương án kiểm tra, giám sát chặt chẽ, khả thi quá trình giải ngân, sử dụng vốn vay đúng mục đích, quản lý dòng tiền của khách hàng;

Phân công cán bộ hoặc nhóm cán bộ giám sát trực tiếp, thường xuyên tại nơi thực hiện hoạt động kinh doanh; phải nắm bắt thực trạng hoạt động kinh doanh của khách hàng (nhập, xuất, tồn kho vật tư hàng hóa; công nợ; tiến độ thực hiện dự án, phương án kinh doanh, doanh thu bán hàng...);

Trực tiếp giám sát khách hàng thực hiện đúng các nội dung đã cam kết tại khoản 3 Điều 47 và các thỏa thuận khác; phát hiện kịp thời các vi phạm, đề xuất các giải pháp xử lý phù hợp.

Mọi nguồn thu của khách hàng kể cả từ nguồn thu của khoản vay cũ, bán tài sản bảo đảm được thu nợ cho khoản vay hỗ trợ khách hàng tháo gỡ khó khăn. Sau khi hoàn tất toán khoản vay hỗ trợ sẽ thu nợ cho khoản vay cũ.

Các nội dung khác không quy định tại Mục này, Agribank thực hiện theo quy định tại Quy chế này.

Thương hiệu và Công luận sẽ tiếp tục thông tin về vụ việc.

Mộc Miên

Tin mới

TP. Hồ Chí Minh: Hỗ trợ doanh nghiệp công nghiệp hỗ trợ phát triển, mở rộng thị trường

UBND TP. Hồ Chí Minh vừa ban hành kế hoạch thực hiện Chương trình phát triển công nghiệp hỗ trợ trên địa bàn thành phố giai đoạn 2024 - 2025.

Chủ tịch HĐQT CTCP Tập đoàn Đầu tư Địa ốc No Va tiếp tục đăng ký bán lượng lớn cổ phiếu NVL

CTCP Novagroup, tổ chức có liên quan đến ông Bùi Thành Nhơn, Chủ tịch HĐQT CTCP Tập đoàn Đầu tư Địa ốc No Va (Novaland, mã NVL - sàn HOSE) tiếp tục đăng ký bán lượng lớn cổ phiếu NVL nhằm cân đối danh mục đầu tư và hỗ trợ cơ cấu nợ.

CTCP Chứng khoán DNSE đặt kế hoạch lợi nhuận sau thuế tối đa đạt 445 tỷ đồng

Đại hội đồng cổ đông Công ty cổ phần Chứng khoán DNSE tổ chức sáng nay (16/4) đã thông qua các kế hoạch, chỉ tiêu kinh doanh năm 2024. Theo đó, kế hoạch lợi nhuận sau thuế tối đa đạt 445 tỷ đồng.

TP. Hồ Chí Minh sẽ tổ chức hàng loạt sự kiện kích cầu du lịch

Đó là một trong những chia sẻ của bà Nguyễn Thị Ánh Hoa, Giám đốc Sở Du lịch TP. Hồ Chí Minh tại cuộc họp báo thông tin về các sự kiện xúc tiến du lịch TP. Hồ Chí Minh quý II/2024 vừa được tổ chức.

Hà Tĩnh phát động Tháng hành động vì an toàn thực phẩm năm 2024

Sáng 16/4, Ban Chỉ đạo liên ngành an toàn thực phẩm tỉnh Hà Tĩnh phối hợp với UBND huyện Can Lộc tổ chức Lễ phát động Tháng hành động vì an toàn thực phẩm năm 2024.

Quảng Nam sẽ đầu tư 6 cây cầu mới trên sông Trường Giang

Ngoài việc nạo vét lòng sông có chiều dài 60 km, tỉnh Quảng Nam cũng sẽ đầu tư 6 cây cầu mới trên sông Trường Giang để hồi sinh dòng sông chạy dọc ven biển này.

Câu chuyện thương hiệu

CEO Apple mê mẩn món cà phê trứng Hà Nội

Cần áp dụng các biện pháp mạnh, để doanh nghiệp FDI thực hiện nghiêm pháp luật về thuế

Alibaba tuyên bố cải cách tổ chức theo mô hình "1+6+N"

Không ngừng mở rộng thị trường, Grab vẫn liên tục báo lỗ?

Dấu hỏi lớn về dòng tiền của Grab?

HD Hyundai Việt Nam: Vươn đến thực hiện hóa giấc mơ của con người