Theo báo cáo tổng kết quý IV/2025 của CBRE Việt Nam, sự mở rộng không gian đô thị sau sáp nhập cùng với đầu tư hạ tầng đang dần trở thành động lực chính cho thị trường trong giai đoạn mới.

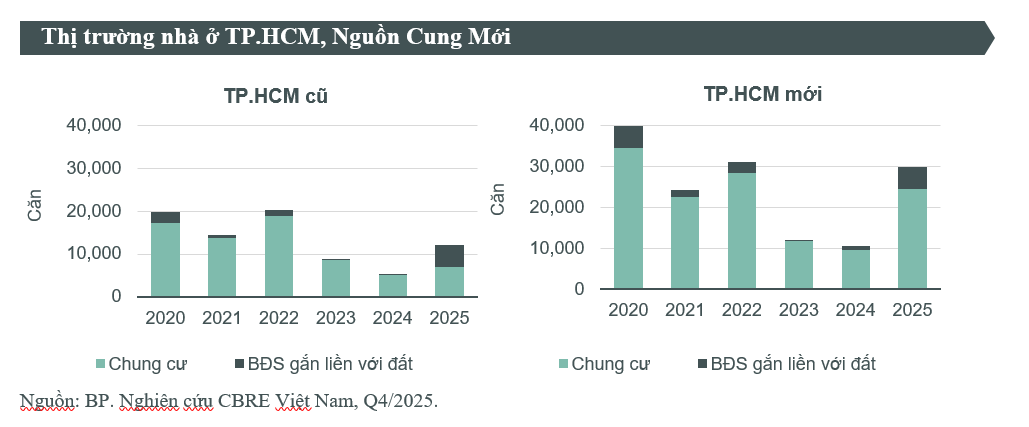

Trong năm 2025, tại khu vực TP. HCM cũ, thị trường ghi nhận hơn 12.000 sản phẩm nhà ở được chào bán, bao gồm căn hộ chung cư và nhà ở thấp tầng. Đáng chú ý, nguồn cung nhà thấp tầng tăng mạnh, đạt mức cao nhất từ trước đến nay. Nếu tính trên địa bàn TP. HCM sau sáp nhập, tổng nguồn cung cải thiện rõ rệt nhờ đóng góp lớn từ khu vực Bình Dương cũ, với hơn 17.300 căn hộ mở bán mới, chiếm tỷ trọng chủ đạo trong cơ cấu nguồn cung toàn thị trường.

Theo bà Dương Thùy Dung, Giám đốc điều hành CBRE Việt Nam, việc sáp nhập địa giới hành chính cùng quá trình đầu tư đồng bộ vào hạ tầng giao thông trọng điểm đang tạo ra dư địa phát triển mới cho bất động sản TP. HCM, trong bối cảnh khu vực lõi ngày càng khan hiếm quỹ đất và đối mặt với nhiều vướng mắc pháp lý.

“Nguồn cung đang có dấu hiệu tăng trở lại, cho thấy nỗ lực tháo gỡ của Chính phủ đối với thị trường bất động sản, dù quá trình này chưa thể diễn ra trong thời gian ngắn”, bà Dung nhận định.

Ở phân khúc căn hộ, TP. HCM cũ ghi nhận 7.084 căn hộ mở bán mới trong năm 2025, tăng 40% so với năm trước. Riêng quý IV/2025 có 3.135 căn hộ được tung ra thị trường, phản ánh sự tự tin trở lại của các chủ đầu tư trong giai đoạn cuối năm. Tuy nhiên, toàn bộ nguồn cung mới vẫn đến từ các giai đoạn tiếp theo của dự án hiện hữu, cho thấy nguồn dự án mới vẫn còn hạn chế.

Giá bán sơ cấp căn hộ tiếp tục lập mặt bằng mới khi đạt trung bình 92 triệu đồng/m² (chưa bao gồm VAT và phí bảo trì), tăng gần 21% so với cùng kỳ. CBRE cho biết mức tăng này đến từ cơ cấu nguồn cung nghiêng mạnh về phân khúc cao cấp, hạng sang – chiếm hơn 50% tổng lượng mở bán – cùng với việc điều chỉnh giá ở các giai đoạn sau của dự án, có nơi tăng 30–50% so với các đợt trước. Để kích cầu, nhiều chủ đầu tư áp dụng chính sách thanh toán giãn dài đến 5 năm, kèm chiết khấu từ 5–16%, qua đó giúp tỷ lệ hấp thụ toàn năm đạt 73%, riêng quý IV lên đến 90%.

Trên thị trường thứ cấp, giá căn hộ cũng tăng mạnh, bình quân đạt 61,5 triệu đồng/m², tăng 26% theo năm. Khu vực quận 2 cũ tiếp tục dẫn đầu đà tăng, với nhiều dự án cao cấp ghi nhận mức tăng trên 40%. Trong khi đó, tại Bình Dương sau sáp nhập, thị trường diễn biến sôi động với giá bán sơ cấp trung bình khoảng 47 triệu đồng/m², thấp hơn gần một nửa so với TP. HCM cũ, qua đó thu hút lượng lớn người mua ở thực và nhà đầu tư dài hạn.

Ở phân khúc bất động sản gắn liền với đất, quý IV/2025 chứng kiến nguồn cung kỷ lục tại TP. HCM cũ với khoảng 4.500 sản phẩm mở bán, nâng tổng nguồn cung cả năm lên gần 5.000 căn, cao gấp 20 lần so với năm 2024. Nguồn cung tăng mạnh chủ yếu đến từ dự án đại đô thị tại Cần Giờ. Sự xuất hiện của lượng lớn sản phẩm mới khiến giá bán sơ cấp toàn thị trường giảm so với cùng kỳ, song tỷ lệ tiêu thụ vẫn duy trì ở mức trung bình 70%, cho thấy nhu cầu nhà ở vẫn khá ổn định.

Dự báo năm 2026, nguồn cung căn hộ tại TP. HCM cũ có thể tăng gấp đôi, với khoảng 60% tập trung ở khu vực phía Đông. Nếu tính trên toàn địa bàn sau sáp nhập, tổng nguồn cung căn hộ có thể đạt gần 34.000 căn, trong đó Bình Dương cũ tiếp tục đóng vai trò then chốt khi đóng góp hơn một nửa thị phần.

Không chỉ nhà ở, thị trường văn phòng TP. HCM năm 2025 cũng ghi nhận thêm hơn 100.000 m² diện tích sàn cho thuê mới, tăng 60% so với năm trước, chủ yếu ở phân khúc hạng A. Dù tỷ lệ trống tăng nhẹ trong nửa đầu năm, thị trường nhanh chóng ổn định trở lại vào cuối năm nhờ nhu cầu thuê văn phòng chất lượng cao. Giá thuê văn phòng hạng A tăng 2,4%, đạt bình quân 47 USD/m²/tháng, trong khi hạng B gần như đi ngang.

Theo bà Thanh Phạm, Giám đốc Bộ phận Nghiên cứu và Tư vấn CBRE Việt Nam khu vực miền Nam, việc hình thành Khu Trung tâm Tài chính quốc tế TP.HCM trong tương lai được kỳ vọng sẽ tạo “cú hích” chiến lược cho thị trường văn phòng. “Sự xuất hiện của trung tâm tài chính không chỉ mở rộng nguồn cung mà còn kích cầu mạnh mẽ, thu hút nhóm khách thuê tài chính, ngân hàng và dịch vụ cao cấp, đồng thời thúc đẩy cuộc cạnh tranh về chất lượng trên toàn thị trường”, bà Thanh phân tích.

Ở lĩnh vực bán lẻ và bất động sản công nghiệp, CBRE đánh giá thị trường tiếp tục duy trì sức nóng nhờ nguồn cung hạn chế và nhu cầu thuê ổn định. Đặc biệt, đất công nghiệp và kho xưởng xây sẵn tại khu vực phía Nam phục hồi rõ nét trong nửa cuối năm 2025, hưởng lợi từ hạ tầng giao thông và làn sóng dịch chuyển chuỗi cung ứng.

Tổng thể, năm 2025 được xem là giai đoạn bản lề của thị trường bất động sản TP. HCM, khi nguồn cung bắt đầu mở rộng theo không gian mới, song áp lực giá và yêu cầu minh bạch hóa thị trường vẫn hiện hữu. Những cải cách về pháp lý và kế hoạch số hóa giao dịch bất động sản, dự kiến triển khai từ năm 2026, được kỳ vọng sẽ tạo nền tảng cho sự phát triển ổn định và bền vững hơn trong thời gian tới.

Hoàng Bách