Cụ thể, hãng công nghệ Mỹ chiếm 20% thị phần thế giới, đạt mức tăng trưởng 10% so với năm trước. Đây là tỷ lệ tăng trưởng cao nhất trong số 5 thương hiệu hàng đầu hiện nay.

Dữ liệu sơ bộ từ Counterpoint Research cho thấy, lượng xuất xưởng smartphone toàn cầu trong năm 2025 ghi nhận mức tăng 2%, đánh dấu năm phục hồi thứ hai liên tiếp của ngành. “Sự tăng trưởng này được thúc đẩy bởi ba yếu tố chính: nhu cầu phân khúc cao cấp duy trì ở mức cao, sự phổ biến của mạng 5G tại các thị trường mới nổi và các chương trình hỗ trợ tài chính giúp người dùng dễ dàng tiếp cận các dòng máy flagship”, theo Counterpoint Research.

Counterpoint Research cho rằng, thành công của Apple phần lớn nhờ vào sức hút mạnh mẽ của dòng iPhone 17 trong quý IV/2025. Ngoài ra, các thế hệ tiền nhiệm như iPhone 16 vẫn duy trì sức cạnh tranh tốt tại các thị trường trọng điểm bao gồm Ấn Độ, Nhật Bản và khu vực Đông Nam Á.

Samsung giữ vị trí thứ hai với 19% thị phần, đạt mức tăng trưởng 5% trong năm. Trong khi dòng Galaxy A tầm trung đóng vai trò trụ cột về doanh số, các dòng cao cấp như Galaxy S25 và Galaxy Z Fold 7 giúp hãng duy trì vị thế ở phân khúc hạng sang. Samsung ghi nhận kết quả khả quan tại Nhật Bản nhưng đang chịu áp lực cạnh tranh lớn tại Mỹ Latinh và Tây Âu.

Xiaomi tiếp tục đứng ở vị trí thứ ba với 13% thị phần nhờ danh mục sản phẩm cân bằng giữa phân khúc trung cấp và cao cấp. Thương hiệu này ghi nhận nhu cầu ổn định tại Đông Nam Á và Mỹ Latinh, đồng thời có khả năng dẫn đầu về lượng xuất xưởng tại thị trường Trung Quốc trong năm 2025.

Đứng vị trí thứ tư thuộc về thương hiệu Vivo nhờ sự tăng trưởng ở phân khúc cao cấp và hệ thống bán lẻ trực tiếp hiệu quả tại Ấn Độ.

Thương hiệu OPPO tụt xuống vị trí thứ năm sau khi ghi nhận mức giảm 4% do nhu cầu yếu tại thị trường nội địa Trung Quốc và sự cạnh tranh gay gắt tại khu vực Châu Á - Thái Bình Dương. Tổng thị phần của OPPO và realme đạt 11%.

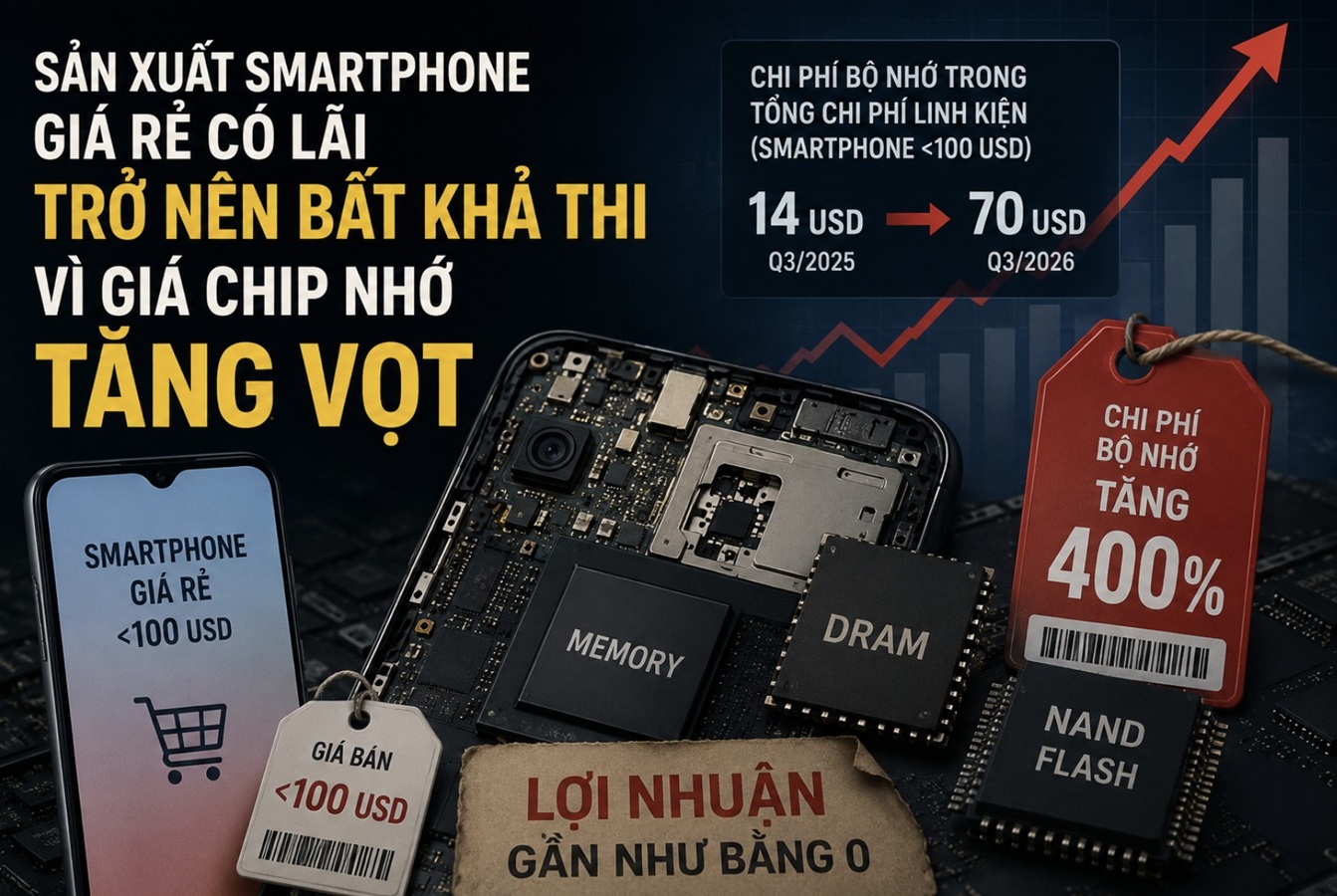

Đánh giá của các chuyên gia từ Counterpoint, dự báo năm 2026 thị trường sẽ tăng trưởng chậm lại do giá linh kiện bộ nhớ tăng cao và tình trạng thiếu hụt chip xử lý. Nguyên nhân chính bắt nguồn từ việc các nhà sản xuất bán dẫn đang tập trung nguồn lực cho mảng trung tâm dữ liệu trí tuệ nhân tạo (AI).

“Apple và Samsung được kỳ vọng sẽ duy trì sự ổn định nhờ tiềm lực tài chính và khả năng quản lý chuỗi cung ứng. Tuy nhiên, các nhà sản xuất thiết bị gốc (OEM) từ Trung Quốc có thể đối mặt với nhiều thách thức hơn trong việc đảm bảo nguồn cung linh kiện để duy trì giá thành cạnh tranh”, Counterpoint Research nhận định.

PV (t/h)