Nguồn cung nhỏ giọt, giá bán tăng

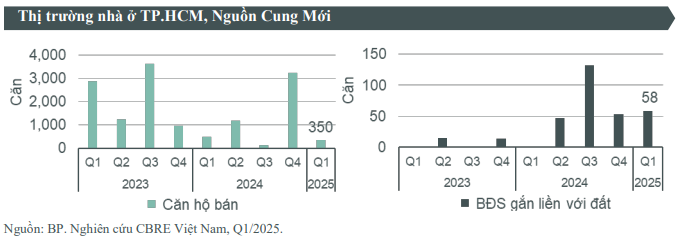

Báo cáo mới nhất từ CBRE Việt Nam cho thấy, thị trường bất động sản nhà ở TP. HCM trong quý I/2025 tiếp tục đối mặt với tình trạng khan hiếm nguồn cung. Cụ thể, chỉ có 350 căn hộ và 58 căn nhà phố/biệt thự được mở bán – tất cả đều là giai đoạn tiếp theo của các dự án cũ, không ghi nhận dự án mới nào ra mắt.

Dù vậy, theo CBRE, những tín hiệu tích cực về pháp lý đã dần xuất hiện. Một số dự án như dự án căn hộ tại Quận 7 (TP. HCM) có thể sớm ký hợp đồng mua bán, hay các dự án nhà ở tại TP. Thủ Đức đã bàn giao trong các năm 2016 - 2019 dự kiến cấp sổ cho người mua nhà sau nhiều năm chậm trễ, giúp củng cố niềm tin của người mua nhà.

Theo thông tin từ UBND TP. HCM, trong năm 2025 dự kiến sẽ có thêm khoảng 38.000 căn hộ có sổ. Kể từ cuối năm 2024, tại TP. Thủ Đức cũng có thêm dự án chào bán trở lại sau hai năm không có hoạt động bán hàng vì vướng mắc pháp lý.

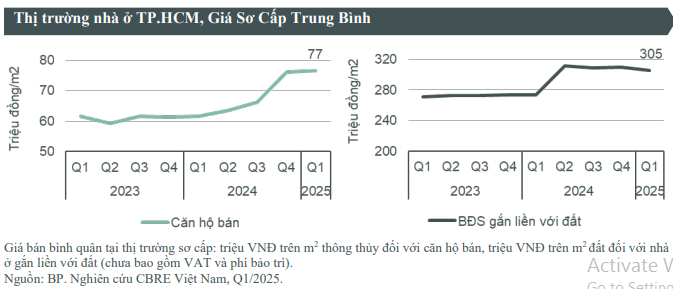

Tuy nhiên, do lượng cung hạn chế, giá bán căn hộ vẫn tăng đều. Giá bán trung bình trên thị trường sơ cấp đạt 77 triệu đồng/m² (diện tích thông thủy), tăng so với quý IV/2024. Đặc biệt, có dự án tại trung tâm thành phố đạt mức giá kỷ lục trên 500 triệu đồng/m². Điều này kéo theo tỷ lệ hấp thụ của nguồn cung mới giảm mạnh còn 60%, trong khi cùng kỳ năm ngoái là 80%.

Ở phân khúc nhà ở gắn liền với đất, tình hình có phần ổn định hơn. Trong quý I/2025, giá bán sơ cấp bình quân đạt khoảng 305 triệu đồng/m² đất, giảm nhẹ 1,3% so với quý trước. Nguyên nhân chủ yếu đến từ việc nguồn cung mới chủ yếu là những sản phẩm nằm ở khu vực xa trung tâm – cách trung tâm thành phố khoảng 20km – nơi hạ tầng chưa phát triển đồng bộ.

Đối với mô hình khu đô thị tích hợp, nằm tại vùng ven thành phố, phát triển ngày càng mạnh mẽ tại TP. HCM trong những năm gần đây. Đặc biệt, các dự án hạ tầng trọng điểm được đầu tư sát sao và đẩy nhanh tiến độ cũng giúp hỗ trợ xu hướng này.

Ở các khu đô thị tích hợp vùng ven, không chỉ có sự đa dạng về tiện ích mà còn thường được quy hoạch kỹ lưỡng về mặt hạ tầng giao thông, với mục tiêu giảm thiểu tắc nghẽn và cải thiện chất lượng cuộc sống của cư dân. Khu vực phía Tây của TP. HCM tập trung các dự án do các chủ đầu tư lớn phát triển ghi nhận nhiều hoạt động chuẩn bị chào bán tích cực và có lượng giao dịch đặt chỗ sôi động.

Cụ thể, có dự án khu đô thị gần sân bay tại quận Tân Phú ghi nhận hơn 1.000 lượng đặt chỗ chỉ trong vòng 10 ngày kể từ khi triển khai. Hay tại Long An, có liên tiếp các dự án thu hút sự quan tâm của nhiều nhà đầu tư như một dự án khu đô thị xanh tại Bến Lức có kết nối gần với huyện Bình Chánh (TP. HCM) đang trong giai đoạn nhận giữ chỗ và một dự án khu đô thị gần 200 ha khác ở Đức Hòa cũng tổ chức khởi công, dự kiến ra mắt trong năm nay.

Đây đều là các dự án quy mô lớn được các chủ đầu tư lớn từ phía Bắc phát triển, góp phần tạo “sóng” cho khu vực phía Tây của TP. HCM trong các tháng đầu năm. Dự kiến thị trường nhà ở khu Tây TP. HCM trong các quý tiếp theo sẽ sôi động hơn…

Văn phòng và bán lẻ: Lấp đầy cao nhưng áp lực vẫn hiện hữu

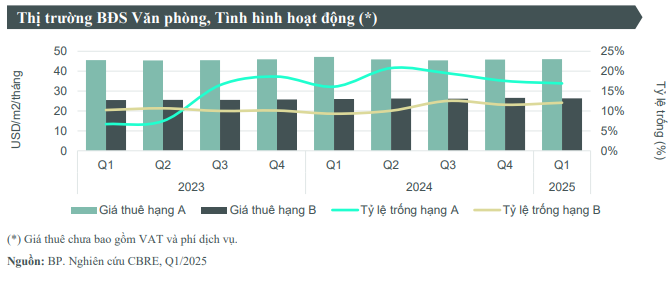

Trong Quý 1/2025, thị trường văn phòng TP. HCM không ghi nhận nguồn cung mới.

Theo bà Thanh Phạm, Phó Giám đốc BP. Nghiên cứu & Tư vấn CBRE Việt Nam: “Thị trường tiếp tục ghi nhận diện tích hấp thụ tốt từ các toà nhà Hạng A mới đi vào hoạt động, đạt hơn 4.000 m2. Các tòa nhà mới như The Nexus tại Quận 1 hay The Hallmark và The Mett tại Thủ Thiêm, TP. Thủ Đức đều có tỷ lệ lấp đầy cải thiện, đạt từ 80% trở lên. Giá thuê của các toà nhà này cũng tăng tương ứng từ 1,6 - 1,9% so với quý trước, kéo theo giá thuê trung bình toàn TP. HCM tăng nhẹ 1,1%, đạt 46,3 USD/m2/tháng. Tuy nhiên, giá thuê trung bình toàn thị trường Hạng A vẫn thấp hơn 1,8% so với cùng kỳ năm ngoái. Thị trường vẫn chịu áp lực từ nguồn cung dồi dào.”

Tỷ lệ trống của văn phòng Hạng A giảm 0,9 đpt so với cùng kỳ năm ngoái, đạt 16,9%; Hạng B tăng 2,7 đpt lên 12,1% vào quý I/2025. Văn phòng Hạng B có mức điều chỉnh giá thuê thấp hơn so với Hạng A, giảm 0,9% so với quý trước nhưng vẫn cao hơn 1,2% so với cùng kỳ năm ngoái, tương đương 26,4 USD/m2/tháng.

Theo khảo sát Tâm lý khách thuê khu vực Châu Á -Thái Bình Dương vào năm 2024 của Bộ phận Nghiên cứu thị trường CBRE, nhu cầu thuê mặt bằng văn phòng tại toàn khu vực Châu Á – Thái Bình Dương cho thấy giá thuê cạnh tranh và tòa nhà có dịch vụ và chất lượng cao là hai yếu tố chính ảnh hưởng đến quyết định di dời văn phòng của khách thuê.

Tỷ lệ giao dịch với mục đích di dời chiếm 50% tổng số giao dịch lớn ghi nhận bởi CBRE trong 3 tháng đầu năm 2025, trong đó giao dịch di dời mặt bằng văn phòng đến các tòa nhà có chất lượng tốt chiếm 60% diện tích. Nhóm ngành Công nghệ thông tin tiếp tục dẫn đầu về cả số lượng giao dịch và diện tích giao dịch, chiếm lần lượt 25% và 31% theo thống kê của CBRE. Tiếp theo là nhóm ngành Tài chính/Ngân hàng/Bảo hiểm và Sản xuất lần lượt chiếm 16% và 14% tổng diện tích giao dịch quý này.

Trong quý II/2025, dự kiến sẽ có 1 tòa nhà Hạng A và 1 Hạng B mới được chào đón, với tổng diện tích sàn dự kiến đạt khoảng 76.000 m2, gia tăng áp lực lên nguồn cung…

Hoàng Bách