VPBankS (VPX): Khuyến nghị mua, giá mục tiêu 31.500 đồng/cp

Kết phiên 26/3, cổ phiếu VPX giảm gần 4,3% xuống 29.200 đồng/cp. Thanh khoản ghi nhận 781.600 đơn vị giao dịch (23,1 tỷ đồng), giảm 74% so với mức bình quân 10 ngày.

Theo Chứng khoán Vietcombank (VCBS), trên khung đồ thị ngày, cổ phiếu VPX bắt đầu gia tăng biên độ biến động sau giai đoạn tích lũy kể từ giữa tháng 2/2026 đến nay, hình thành xu hướng tăng ngắn hạn và hiện đang vận động trong kênh điều chỉnh giảm. Gần đây, cổ phiếu ghi nhận nhịp hồi phục sau khi tạo đáy ngắn hạn quanh vùng giá 28.000 đồng/cp. Đáng chú ý, trong các phiên gần đây, khối lượng giao dịch có sự cải thiện theo đà hồi phục của giá.

Trên khung đồ thị giờ, các chỉ báo kỹ thuật như RSI và MACD nhìn chung đi ngang sau khi tạo đáy và có xu hướng đi lên. Chỉ báo CMF cũng tăng và đã vượt trên ngưỡng 0. Nếu tiếp tục xu hướng hồi phục, cổ phiếu được kỳ vọng sẽ hướng tới kênh giá trên, tương ứng vùng 31.500 đồng/cp, trong khi ngưỡng hỗ trợ ngắn hạn gần nhất là kênh giá dưới, quanh vùng 28.000 đồng/cp.

Về chiến lược giao dịch, VCBS khuyến nghị nhà đầu tư giải ngân tại vùng giá 29.500–29.800 đồng/cp với mục tiêu quanh 31.500 đồng/cp.

Mới đây, MVIS Vietnam Local Index – bộ chỉ số tham chiếu của quỹ VanEck Vectors Vietnam ETF (VNM ETF) đã công bố kết quả rà soát danh mục định kỳ quý I/2026. Trong đợt cơ cấu này, chỉ số bổ sung thêm 3 cổ phiếu mới gồm MCH, VCK và VPX, trong đó VPX được thêm mới 5,9 triệu cổ phiếu.

Bên cạnh đó, theo kết quả rà soát quý I/2026, rổ chỉ số MSCI Frontier Markets Index đã thêm 3 và loại 2 cổ phiếu từ Việt Nam. Cụ thể, MSCI Frontier Markets Index bổ sung 6 mã mới, trong đó Việt Nam có 3 đại diện gồm GEX, MCH và VPX.

Ở diễn biến khác, CTCP Sàn giao dịch Tài sản Mã hóa Việt Nam Thịnh Vượng (CAEX), doanh nghiệp thuộc hệ sinh thái tài chính của VPBank, cho biết đã chuẩn bị các nguồn lực cần thiết nhằm đáp ứng điều kiện tham gia chương trình thí điểm cung cấp dịch vụ sàn giao dịch tài sản mã hóa tại Việt Nam theo Nghị quyết số 05/2025/NQ-CP của Chính phủ. Doanh nghiệp hiện đang hoàn tất thủ tục tăng vốn điều lệ lên 10.000 tỷ đồng.

Công ty này được góp vốn bởi các thành viên trong hệ sinh thái VPBank, gồm VPBankS và CTCP LynkiD.

Trong năm 2026, VPBankS đặt mục tiêu tổng doanh thu đạt 11.074 tỷ đồng, tăng 59% so với năm 2025 và lợi nhuận trước thuế đạt 6.453 tỷ đồng, tăng 44%.

PV GAS: Khuyến nghị từ kém khả quan lên trung lập, giá mục tiêu 83.400 đồng/cp

Kết phiên 26/3, cổ phiếu GAS giảm gần 2,7% xuống 80.300 đồng/cp. Thanh khoản ghi nhận 1,3 triệu đơn vị giao dịch (104 tỷ đồng), giảm hơn 50% so với bình quân 10 ngày.

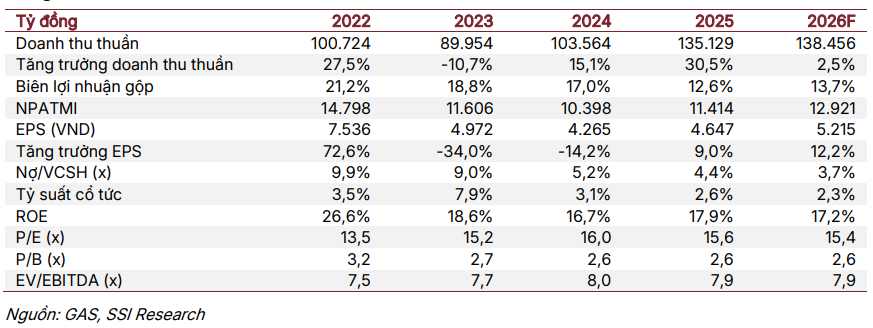

Trong báo cáo mới nhất, Chứng khoán SSI nâng khuyến nghị đối với GAS từ kém khả quan lên trung lập, đồng thời nâng giá mục tiêu 12 tháng lên 83.400 đồng/cp (từ 75.800 đồng).

Việc điều chỉnh này phản ánh dự báo lợi nhuận năm 2026 được SSI nâng thêm 13%. Căng thẳng tại Trung Đông gần đây đã đẩy giá nhiên liệu tăng và làm dấy lên lo ngại gián đoạn nguồn cung, gây khó khăn cho hoạt động cung ứng LNG và LPG. Trong khi toàn bộ LNG phải nhập khẩu, khoảng 50% nhu cầu LPG cũng phụ thuộc vào nhập khẩu, trong đó khoảng 70% đến từ Trung Đông, khiến GAS đối mặt rủi ro địa chính trị đáng kể.

SSI dự báo năm 2026, doanh thu của GAS tăng 2% so với cùng kỳ, trong khi lãi ròng tăng 13%. Kịch bản cơ sở giả định căng thẳng Trung Đông hạ nhiệt trong quý II/2026, giá dầu và các sản phẩm năng lượng dần ổn định vào cuối năm.

Yếu tố hỗ trợ gồm: (1) Đẩy mạnh phát triển kho cảng LNG; (2) Phát triển các mỏ khí mới; (3) Gia tăng sử dụng LNG trong phát điện.

SSI kỳ vọng lợi nhuận năm 2026 khả quan nhờ biên lợi nhuận gộp mảng khí cải thiện và nguồn cung khí nội địa ổn định hơn so với LNG và LPG. Ngoài ra, giá đầu vào khí khô của GAS thường ổn định hơn so với các doanh nghiệp hạ nguồn phân phối xăng dầu.

Ngân hàng SHB: Khuyến nghị mua, giá mục tiêu 20.000 đồng/cp

Kết phiên 26/3, cổ phiếu SHB tăng 1% lên 15.150 đồng/cp. Thanh khoản đạt hơn 67,8 triệu đơn vị, tương ứng giá trị 1.021 tỷ đồng.

Về định hướng năm 2026, ngân hàng đặt mục tiêu tăng trưởng ổn định: tổng tài sản tăng 14% lên khoảng 1 triệu tỷ đồng; tín dụng tăng khoảng 15%; huy động vốn tăng từ 16% trở lên; lợi nhuận trước thuế tăng trưởng hai chữ số.

Ngân hàng cũng tiếp tục kế hoạch tăng vốn. Về quốc tế, SHB dự kiến vay 350 triệu USD (kỳ hạn 3 năm) trong quý I/2026 và đang đàm phán thêm khoản vay 500 triệu USD kỳ hạn 3–5 năm, hướng tới mục tiêu huy động 1 tỷ USD vốn quốc tế trong năm. Trong nước, SHB đã được NHNN chấp thuận nâng vốn điều lệ từ 45.942 tỷ đồng lên tối đa 53.442 tỷ đồng thông qua nhiều phương thức.

Ban lãnh đạo cho biết ngân hàng đã hoàn thành hơn 20% kế hoạch lợi nhuận trong 2 tháng đầu năm và dự kiến quý I vượt 30% kế hoạch năm.

Chứng khoán An Bình (ABS) đánh giá triển vọng tăng trưởng của SHB tích cực trong năm 2026. ABS dự báo tăng trưởng tín dụng đạt 14,7%, NIM ở mức 2,56% (-10 điểm cơ bản so với cùng kỳ). Nợ xấu dự kiến giảm xuống 2,01%, trong khi tỷ lệ bao phủ nợ xấu đạt 78,1%.

ABS dự phóng lợi nhuận trước thuế năm 2026 đạt 16.632 tỷ đồng (+10,7% so với cùng kỳ), EPS đạt 2.683 đồng/cp, BVPS đạt 16.616 đồng/cp, ROE khoảng 17%. Với tiềm năng tăng giá khoảng 32%, ABS đưa ra khuyến nghị mua đối với cổ phiếu SHB, với giá mục tiêu 20.000 đồng/cp.

PV