LTS: Ngày 10/07/2015, Thủ tướng Chính phủ đã ban hành Quyết định 1035/QĐ-TTg công nhận ngày 15/03 là Ngày Quyền của người tiêu dùng Việt Nam. Thực hiện chỉ đạo của Thủ tướng Chính phủ, hằng năm, các bộ, ngành và UBND các tỉnh, thành phố trực thuộc Trung ương xây dựng và triển khai các hoạt động hưởng ứng Ngày Quyền của người tiêu dùng Việt Nam.

Nhân ngày Quyền của Người tiêu dùng, tạp chí Thương hiệu và Công luận chuyển đến bạn đọc những thông tin, quy định, thực trạng về bảo vệ quyền lợi của người tiêu dùng tài chính nói chung và các khách hàng vay tiêu dùng nói riêng tại Việt Nam. Chúng tôi thực hiện loạt bài này, với mong muốn để người tiêu dùng hiểu và biết quyền của mình, để trở thành người tiêu dùng thông thái; để chi tiền mua được những sản phẩm đúng với mức tiền chi; để thực hiện quyền khi tiêu dùng, tránh tiền mất, tật mang.

Bài viết Câu chuyện nâng cao nhận thức và bảo vệ quyền lợi của người tiêu dùng dịch vụ tài chính? được đăng tải vào ngày 16/02 và Bài 2: Người tiêu dùng cảnh giác "bẫy" khi vay tiêu dùng từ công ty tài chính được đăng tải vào ngày 27/02, chúng tôi nhận được rất nhiều phản hồi tích cực của độc giả.

Qua 02 bài viết toà soạn đăng tải, phần lớn độc giả đã hiểu về quyền và nghĩa vụ của người tiêu dùng khi sử dụng sản phẩm, dịch vụ tài chính; trách nhiệm của tổ chức, công ty cho vay tài chính đối với người tiêu dùng, giải pháp bảo vệ quyền lợi của người tiêu dùng… đã góp phần từng bước đưa Ngày Quyền của người tiêu dùng vào thực tiễn cuộc sống và kinh tế - xã hội, xây dựng môi trường kinh doanh, tiêu dùng lành mạnh.

Tuy nhiên, trong phản hồi, nhiều độc giả đang băn khoăn về cách thức hoạt động, lãi suất cho vay tiêu dùng giữa công ty tài chính (CTTC) được Nhà nước cấp phép và CTTC "núp" dưới vỏ bọc ‘công ty tài chính’ để hoạt động cho vay cầm đồ theo kiểu “tín dụng đen”. Khi phát sinh tranh chấp về các nội dung hợp đồng cho vay tín dụng như lãi suất, phí, thời hạn trả nợ hay CTTC không ghi nhận, giải quyết, hoặc kéo dài thời gian giải quyết yêu cầu khiếu nại của người tiêu dùng, khách hàng vay… Gặp phải những trường hợp như thế thì người tiêu dùng phải làm như thế nào? Nhiều độc giả hỏi rằng, các CTTC để lộ thông tin người tiêu dùng, bán nợ cho đơn vị thứ ba là công ty thu hồi nợ, đòi nợ kiểu đe doạ, quấy rối, ép buộc thậm chí điện thoại cả người thân, người quen để nhắc chuyện thu hồi nợ của khách hàng… thì phải làm sao? Vậy, khiếu kiện đến đâu để đòi lại công bằng?

Rất nhiều những câu hỏi quả thực bức xúc và nhức nhối. Thương hiệu & Công luận sẽ cung cấp cho độc giả những thông tin cần thiết, tránh trường hợp “tiền mất, tật mang” để độc giả biết cách tự bảo vệ mình để trở thành người tiêu dùng thông thái.

Vay dễ, trả không dễ, lãi suất cao

Công ty tài chính hay công ty cho vay tiêu dùng (CVTD) đã mang lại sự tiện lợi nhất định cho người tiêu dùng, khách hàng. Những sản phẩm đó đã tạo ra thương hiệu của họ. Khách quan mà nói, CTTC có những đóng góp nhất định cho thị trường tài chính mở song trong quá trình hoạt động, các công ty tài chính đã không giữ được tính khách quan mà ngày càng bộc lộ nhiều hành vi mang tính "lách luật".

Thời gian gần đây, sản phẩm của các thương hiệu CTTC, công ty CVTD thường xuyên bị nhiều người tiêu dùng, khách hàng khiếu nại về việc mập mờ trong hoạt động cho vay, lãi suất; đòi nợ kiểu đe dọa, quấy rối, ép buộc khiến cuộc sống của khách hàng, người tiêu dùng bị đảo lộn.

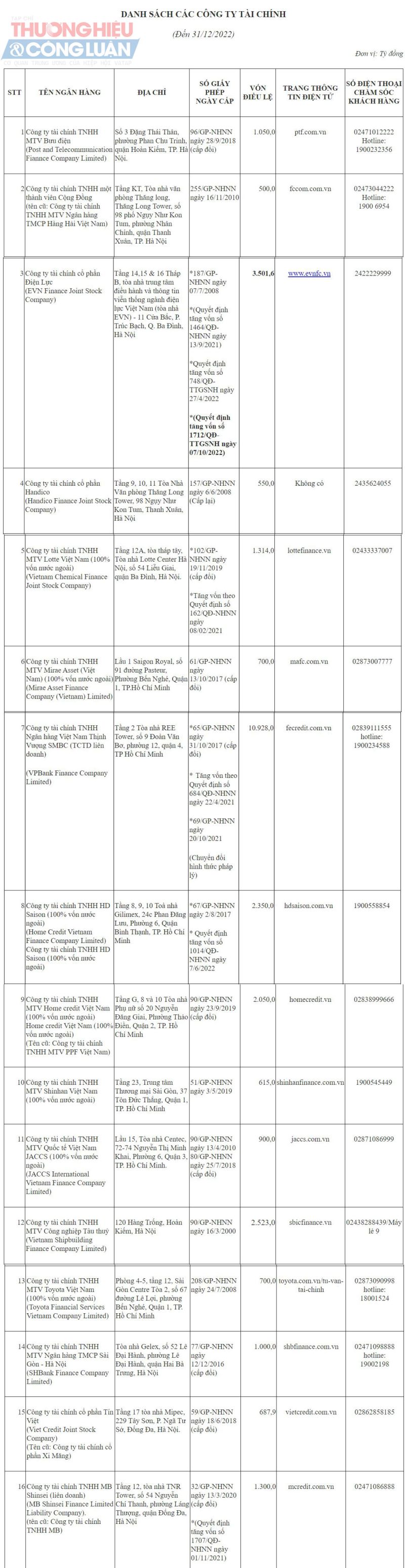

Công ty tài chính là những doanh nghiệp thuộc loại hình tổ chức tín dụng phi ngân hàng và thực hiện các hoạt động ngân hàng ngoại trừ hoạt động nhận tiền gửi của cá nhân và cung ứng dịch vụ thanh toán qua tài khoản của khách hàng. Theo Luật Tổ chức tín dụng (được sửa đổi, bổ sung năm 2017) quy định, thì tổ chức tín dụng phi ngân hàng bao gồm: Công ty tài chính, công ty cho thuê tài chính và các tổ chức tín dụng phi ngân hàng khác.

Kể lại câu chuyện của mình, anh H.V.T (trú tại quận Đống Đa, TP. Hà Nội) cho biết: Do cần tiền gấp nên anh T đã đến một dịch vụ cho vay tiêu dùng mang thương hiệu Tima - thuộc CTCP Tập đoàn Tima trên đường Hồ Tùng Mậu, quận Cầu Giấy, TP. Hà Nội để tư vấn. “Theo nhân viên tư vấn, hiện Tima đang cho vay với lãi suất dao động khoảng 1.600 đồng/1.000.000 đồng/ngày. Theo tính toán của tôi, với lãi vay như vậy, tương đương 4,8%/tháng, khoảng 60%/năm”, anh T chia sẻ.

Anh T đề nghị vay 10 triệu đồng, thời hạn 12 tháng. Nhưng người này thông báo, bên Công ty có cho vay tiền mặt nhưng bằng phương thức cầm cố đồ có giá trị nên anh T đã đồng ý cầm đăng ký xe máy. “Nhân viên tư vấn cho biết, khi làm thủ tục vay tiền, Công ty Tima sẽ giữ đăng ký xe. Nếu tôi vay 10 triệu đồng, thời hạn 12 tháng thì mỗi tháng tôi phải đóng 1,3 triệu đồng (bao gồm cả gốc và lãi). Sau 12 tháng, tổng số tiền phải chi trả cả gốc và lãi lên đến 15,6 triệu đồng. Số tiền chênh lệch lên đến 5,6 triệu đồng đồng, quả thực là rất cao so với công ty tài chính khác”, anh T chia sẻ.

Như vậy, theo anh T thì, mức lãi suất mà Công ty Tima đang áp dụng cao hơn nhiều % so với quy định pháp luật. Bên cạnh đó, nếu so về chi phí vay thì Công ty Tima hiện áp dụng mức lãi suất cao hơn so với CTTC khác khi áp dụng mặt khung lãi suất cho vay khoảng 4,8% đến 5,8%/tháng hay 57,6 – 70%/năm; trong khi nhiều cơ sở khác đang cho vay với lãi suất từ 3 đến 4,5%/tháng.

Khoản 1, Điều 468, Bộ luật Dân sự năm 2015 quy định: Lãi suất vay do các bên thỏa thuận. Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác... Như vậy, lãi suất tối đa trong các hợp đồng vay tài sản các bên được thỏa thuận theo BLDS không quá 20%/năm (tức 1,7%/tháng).

Tại Quyết định số 2868/QĐ-NHNN ngày 29/11/2010 của Ngân hàng Nhà nước Việt Nam thì mức lãi suất cơ bản là 9%/01 năm, tức là 0,75%/01 tháng. Lãi suất cao nhất các bên đương sự được thỏa thuận theo quy định tại khoản 1, Điều 476 là 1,125%/01 tháng (tức 13,5%/01 năm).

"Lách luật" với người tiêu dùng, khách hàng nhằm mục đích gì?

Như nhiều người có nhu cầu khác, vào những ngày đầu tháng 03/2023, chị V.T.H (quận Thanh Xuân, TP. Hà Nội), cũng đến dịch vụ cho vay tiêu dùng mang thương hiệu Tima trên đường Láng, quận Đống Đa, TP. Hà Nội để hỏi vay.

Theo chị H thì, nhân viên Tima yêu cầu người vay cung cấp CMND/CCCD và giấy tờ xe chính chủ để nhập lên hệ thống, thẩm định mức vay. Sau quá trình nhân viên Tima kiểm tra, chị H được tư vấn với giá trị khoản vay là 12 triệu đồng. Đồng thời, tư vấn về các khoản vay có nhiều kỳ hạn như: 03 tháng, 06 tháng, 09 tháng, 12 tháng,... kỳ hạn ngắn thì lãi cao hơn. “Nếu chị vay ‘nóng’ ở mức 5 triệu đồng thì chỉ cần cung cấp giấy tờ đăng ký xe chính chủ mà thủ tục nhanh gọn, không rườm rà, không phải đến xét duyệt nhà cửa, chỉ cần gọi qua video để thẩm định. Còn nếu vay nhiều hơn mức 5 triệu đồng thì chị phải chứng minh thu nhập - cung cấp thêm hợp đồng lao động (HĐLĐ) hoặc bảng lương – nơi làm việc”, chị H chia sẻ.

“Nhân viên Tima tính toán cho tôi khoản vay ‘nóng’ với mức vay là 5 triệu đồng, trừ phí bảo hiểm xe là 450.000 đồng (ngoài phí bảo hiểm ra không phải chịu phí nào khác), thì tôi chỉ được giải ngân với số tiền là 4.550.000 đồng. Với kỳ hạn 12 tháng, mỗi tháng tôi phải trả góp vốn và lãi là 675.000 đồng. Bên công ty họ giải ngân bằng chuyển khoản, không có tiền mặt. Số tiền vay 5 triệu đồng là đã bao gồm phí bảo hiểm xe, thực nhận tôi chỉ nhận được 4.550.000 đồng. Nếu trả trước hạn thì phạt 8% số dư nợ còn lại’, chị H chia sẻ.

Theo nhân viên Tima, sau 12 tháng, người vay phải trả số tiền lên đến 8,1 triệu đồng, chênh lệch khoảng hơn 3 triệu đồng.

Theo tính toán, chị H thực hiện Hợp đồng vay cầm cố (giấy tờ đăng ký xe máy) với giá trị khoản vay là 5 triệu đồng, thời hạn vay 12 tháng (01 tháng thanh toán 1 lần), mức lãi suất 18%/năm, mỗi tháng phải đóng 675.000 đồng được tính toán cụ thể như sau:

Tiền gốc hàng tháng: 5.000.000/12 tháng = 417.000 đồng

Tiền lãi phải trả hàng tháng: (5.000.000 x 18%)/12 tháng = 75.000 đồng.

Như vậy, số lãi và gốc trong khoản vay 5 triệu đồng của chị H phải trả hàng tháng là 492.000 đồng. Tuy nhiên, theo nhân viên tư vấn của Tima thì, mỗi tháng chị H phải đóng 675.000 đồng (cả gốc + lãi). Vậy, số tiền 183.000 đồng còn lại người tiêu dùng phải chịu những chi phí gì, trong khi đó, nhân viên tư vấn của Tima trước đó có nói với chị H rằng, chỉ phải chịu mỗi khoản phí 450.000 đồng phí bảo hiểm xe, khoản 450.000 đồng đó đã bị trừ trong lúc giải ngân, chị H chỉ thực nhận được có 4.550.000 đồng?

Hiện tại, Tima niêm yết lãi suất ở mức 1,5%/tháng, tương đương 18%/năm, tuân thủ các quy định pháp luật hiện hành về điều kiện kinh doanh dịch vụ cầm đồ và trần lãi suất. Nếu chỉ nhìn vào con số 18%/năm sẽ thấy lãi suất cho vay của Tima là "ổn" mà thủ tục, thời gian giải ngân nhanh gọn. Nhưng, cái mà người tiêu dùng dịch vụ tài chính của Tima phải chịu song song với chi phí vay là những khoản chi phí khó hiểu khác mà nghe có vẻ rất hợp lý. Tổng cộng tất cả các loại phí mà Tima đặt ra cho khoản vay, khiến khách hàng phải chịu chi phí lãi vay/khoản vay lên đến hơn 62% năm. Chị H nhấn mạnh là lãi vay của khoản tiền chứ không phải lãi suất.

Luật sư Vũ Xuân Nam, Giám đốc Công ty TNHH Luật Hoàn Kiếm (TP. Hà Nội) cho rằng: “Việc bóc tách lãi suất và các khoản phụ phí là hình thức lách luật, gây thiệt hại cho khách hàng. Bản chất của việc làm này không khác gì cho vay lãi suất cao”.

Như chúng ta đã biết, trong cơ cấu nền kinh tế Việt Nam hiện nay, ngành công nghiệp và dịch vụ (bao gồm cả nhu cầu về tiêu dùng) nó tương đương nhau. Có nghĩa, sự phát triển của tiêu dùng chiếm khoảng phân nửa sự phát triển chung. Tuy nhiên, hoạt động cho vay tiêu dùng của các CTTC vẫn còn một số bất cập như: Phát sinh nhiều tranh chấp về các nội dung hợp đồng cho vay tín dụng như lãi suất, phí, thời hạn trả nợ; CTTC không ghi nhận, giải quyết, hoặc kéo dài thời gian giải quyết yêu cầu khiếu nại của khách hàng vay. Phải nói, khả năng khiếu nại của khách hàng gần như bằng không; Có những hành vi đe doạ, quấy rối người tiêu dùng khi nhắc, thu hồi nợ. Ở đây, chúng ta thường nghe nói điện thoại cả người thân, người quen để nhắc chuyện thu hồi nợ của khách hàng, gây phiền toái cho nhiều người dùng MXH cũng như nhiều người dùng diện thoại di động.

Chuyên gia cảnh báo người tiêu dùng cẩn trọng khi vay tiêu dùng từ công ty tài chính

Chia sẻ với Phóng viên Thương hiệu & Công luận, Tiến sỹ Nguyễn Trí Hiếu, chuyên gia kinh tế cho biết: Ở Việt Nam, người tiêu dùng, khách hàng tài chính rất mơ hồ về quyền của mình. Người tiêu dùng có quyền lợi được pháp luật bảo vệ, quyền lợi căn bản của người tiêu dùng được thể hiện qua: Thứ nhất, quyền được bảo vệ thông tin cá nhân của mình; Thứ hai, tất cả các dịch vụ về tài chính phải được mời chào một cách minh bạch, kể cả vấn đề tính toán lãi suất. Điều quan trọng, những dịch vụ phải được phụ lục một cách đầy đủ như là hai bên đã thoả thuận với nhau.

“Những dịch vụ tài chính ở Việt Nam trong nhiều trường hợp không rõ ràng nhất là về cách tính lãi suất. Trên giấy tờ tính một nẻo, nhưng thực tế lại tính một khác khiến cho người tiêu dùng bị lạm dụng. Thêm vào đó, nhiều người sử dụng dịch vụ tiêu dùng của các TCTD, khi họ đến dùng dịch vụ của các tổ chức tín dụng đó - vay tiền thì bắt buộc mua thêm bảo hiểm – ở Việt Nam thường hay có từ “Mua bia kèm lạc”, Tiến sỹ Hiếu nhấn mạnh.

Về các điều khoản và hợp đồng cho vay, Đại diện Công ty Luật ANVI, ông Trương Thanh Đức cho rằng, cần phải giúp công luận hiểu rõ hơn sự khác biệt giữa các công ty tài chính là các tổ chức tín dụng hoạt động theo quy định pháp luật về ngân hàng, để người dân, nhất là người yếu thế tin tưởng và yên tâm tìm tới những công ty tài chính được NHNN cấp phép vay vốn phục vụ mục đích chính đáng của mình.

"Bất kỳ tổ chức nào không được NHNN cấp phép mà sử dụng cụm từ 'công ty tài chính' hoặc các cụm từ, thuật ngữ khác trong tên của tổ chức, chức danh gây nhầm lẫn cho khách hàng về việc tổ chức của mình là một tổ chức tín dụng là vi phạm quy định tại Điều 5 về “Sử dụng thuật ngữ liên quan đến hoạt động ngân hàng” theo Luật Các tổ chức tín dụng," luật sư Đức nói.

Cũng theo Tiến sỹ Hiếu, nhiều người cho đó thực ra là cái bẫy, nhiều khách hàng thiếu hiểu biết thường bị mắc. Có những trường hợp tranh chấp về hợp đồng vay thường chúng tôi phát hiện ra rằng, lãi suất của các khoản vay thường gần chạm cái mức luật hình sự quy định là cho vay nặng lãi. Nhưng nếu nó cộng thêm lãi suất và cái thu nhập từ những khoản bảo hiểm tiền vay mà thông thường công ty này nó cũng nằm trong tập đoàn của CTTC này. Cho nên nếu cộng thêm khoản đó nữa thì rõ ràng lãi suất này cao hơn mức pháp luật cho phép. Tuy nhiên họ có biện pháp, họ lách luật, nó gần chạm đỉnh chứ chưa tới mức phải truy cứu về hình sự vì tội cho vay nặng lãi.

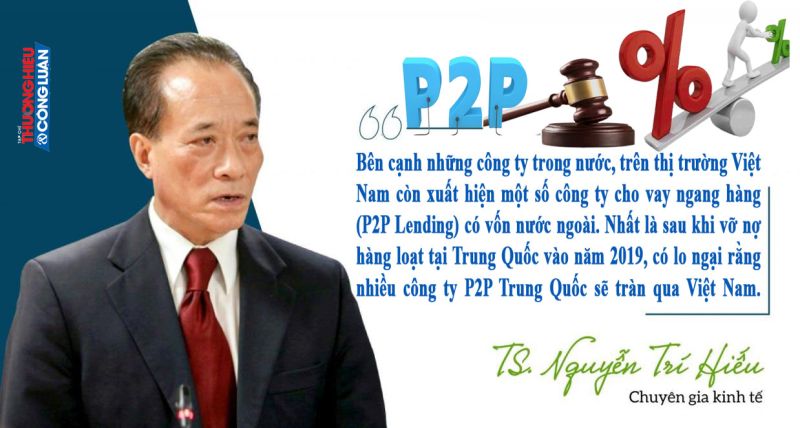

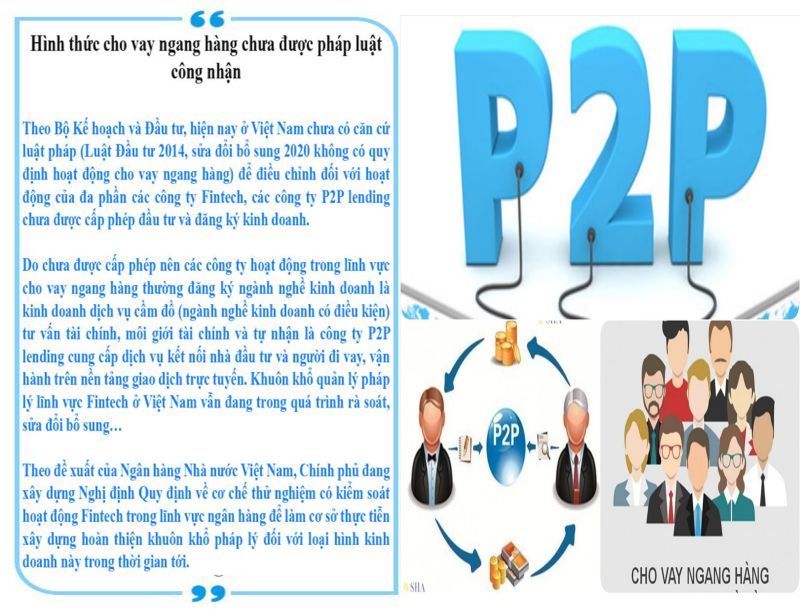

Theo định nghĩa của Ngân hàng Nhà nước (NHNN), đơn vị làm dịch vụ cho vay ngang (P2P Lending) chỉ như một sàn giao dịch, đứng ở giữa làm dịch vụ kết nối người vay, người cho vay và thu phí. “Mô hình này có nhiều lợi ích vượt trội so với các phương thức truyền thống, song rào cản lớn nhất để mô hình cho vay ngang hàng phát triển là thực tế tại Việt Nam, hình thức cho vay này lại chưa được pháp luật công nhận. NHNN Việt Nam đến thời điểm này chưa cấp phép hoạt động cho một doanh nghiệp P2P nào”, các chuyên gia kinh tế nhận định.

Một độc giả của Tienngay.vn trao đổi (về Tienngay.vn, chúng tôi đề cập trong bài 2 của loạt bài này-PV), Tienngay.vn đang hoạt động theo mô hình cho vay ngang hàng (P2P), nhưng Tiện Ngay không cho vay. NHNN Việt Nam hiện đang xây dựng phương án triển khai thí điểm cho vay kinh doanh mô hình P2P, phía công ty cũng đang đợi quyết định và chờ giấy phép thí điểm của ngân hàng. “Thực ra, CTCP Công nghệ Tài chính Việt Đông Bắc (đứng tên trên hợp đồng cho vay-PV) là công ty con, quản lý các tỉnh phía Đông Bắc còn tài chính mới là công ty mẹ”, độc giả này giải thích.

Vấn đề đặt ra là P2P chưa được phép hoạt động, Tiện Ngay có hợp đồng đóng dấu Tienngay.vn cho người tiêu dùng vay, người tiêu dùng trả lãi cho nhân viên của Tienngay.vn hàng tháng...

Theo danh sách các tổ chức tín dụng của Ngân hàng Nhà nước, Công ty cổ phần Tập đoàn Tima– thương hiệu Tima không phải là tổ chức tín dụng được cấp phép.

Công ty cổ phần Tập đoàn Tima(thương hiệu Tima), hoạt động ngày 24/02/2016, có địa chỉ tại: Tầng 9, Toà nhà Gold Tower, số 275 đường Nguyễn Trãi, phường Thanh Xuân Trung, quận Thanh Xuân, TP. Hà Nội do ông Trần Thế Vĩnh làm người đại diện pháp luật. Với vốn đầu tư ban đầu 150 tỷ đồng (thời điểm 2015, đến tháng 06/2016, Tima bắt đầu triển khai dịch vụ tư vấn và kết nối tài chính… Đến nay, Tima đã gọi thành công 3 triệu USD từ Quỹ ngoại Belt Road Capital Management, nâng mức định giá công ty lên đến gần 500 tỷ đồng. Được biết, ông Trần Thế Vĩnh còn là đại diện của Công ty TNHH Tima Hub.

Thương hiệu và Công luận tiếp tục chuyển đến bạn đọc những thông tin hữu ích về tài chính tiêu dùng.

Minh An