Chứng khoán VDSC mới đây đã đưa ra khuyến nghị MUA cho mã cổ phiếu VCB của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) với giá mục tiêu dài hạn là 66.500 đồng/cổ phiếu, kỳ vọng tăng tới 16% so với mức giá hiện tại.

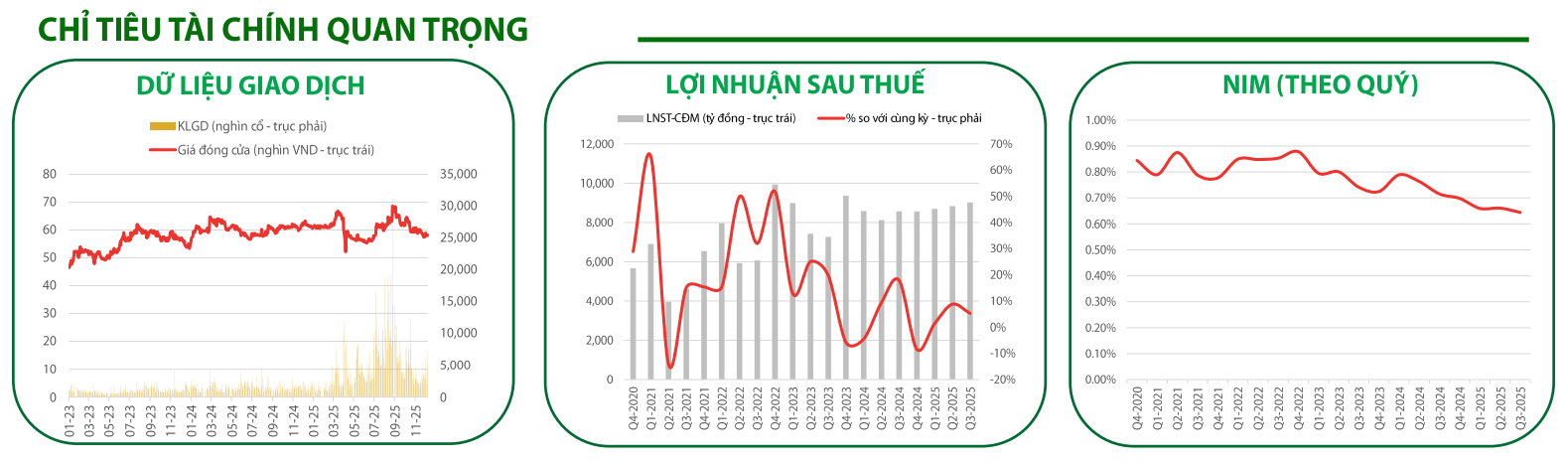

Trong quý III/2025, Vietcombank ghi nhận kết quả kinh doanh khả quan dù mức tăng trưởng chưa thực sự bứt phá. Lợi nhuận trước thuế đạt 11,2 nghìn tỷ đồng, tăng 5% so với cùng kỳ và 2% so với quý trước, hoàn thành 71% kế hoạch lợi nhuận cả năm. Thu nhập lãi thuần đạt 14,7 nghìn tỷ đồng, tăng lần lượt 8% và 4%, nhờ tăng trưởng tín dụng mạnh ở mảng cho vay tiêu dùng và bất động sản.

Hoạt động tín dụng tiếp tục là điểm tựa khi tăng trưởng tín dụng ngân hàng mẹ đạt 12,2% từ đầu năm, vượt tốc độ chung của toàn ngành. Tín dụng cá nhân tăng 15%, trong khi tín dụng dành cho doanh nghiệp FDI tăng 17%. Ở chiều ngược lại, thu nhập ngoài lãi giảm do hoạt động ngoại hối kém thuận lợi và việc dừng ghi nhận phí trả trước bancassurance. Dù vậy, thu hồi nợ xấu duy trì tích cực, tiếp tục hỗ trợ một phần quan trọng cho nguồn thu.

Dù tăng trưởng trong quý này chưa cao, Vietcombank vẫn duy trì khả năng kiểm soát chi phí tốt và có triển vọng dài hạn ổn định. Tuy nhiên, áp lực giảm NIM (biên lợi nhuận lãi thuần) vẫn là yếu tố cần lưu ý trong ngắn hạn, do chi phí huy động có thể tăng lên khi ngân hàng tiếp tục gia tăng vay liên ngân hàng. Ngân hàng vẫn duy trì tỷ lệ nợ xấu thấp và tỷ lệ bao phủ nợ xấu cao, cho thấy khả năng quản lý rủi ro tín dụng vượt trội.

Về mặt kỹ thuật, mặc dù chưa có tín hiệu vượt đường MA(20) nhưng VCB đang có một số tín hiệu có thể kìm hãm xu hướng điều chỉnh bắt đầu từ cuối tháng 8/2025. Đồng thời vùng hỗ trợ 57 cũng đang làm tốt nhiệm vụ nâng đỡ giá. Những dao động hỗ trợ gần đây có thể tạo kỳ vọng VCB sớm vượt đường MA(20) và chuyển hướng tăng ngắn hạn trong thời gian tới.

Minh Minh