Cổ phiếu TCB – Lợi nhuận ổn định, tiềm năng từ IPO TCBS

CTCK BSC đánh giá lợi nhuận trước thuế quý II/2025 của TCB đạt 7.900 tỷ đồng (+1% YoY), sát với kỳ vọng trước đó. Lũy kế 6 tháng đầu năm, ngân hàng ghi nhận 15.100 tỷ đồng (-3% YoY), hoàn thành 48% kế hoạch năm của BSC.

Kết quả khả quan nhờ chi phí dự phòng giảm mạnh (-38% YoY), NIM cải thiện nhẹ (+20bps QoQ), tỷ lệ nợ quá hạn giảm, và chất lượng tài sản được duy trì ổn định. Với CAR ~15%, ban lãnh đạo vẫn giữ kế hoạch chia cổ tức tiền mặt 1.000 đồng/CP, dự kiến thực hiện trước tháng 10/2025.

BSC giữ nguyên dự báo lợi nhuận 2025F và 2026F ở mức 31.800 tỷ (+16% YoY) và 38.200 tỷ (+20% YoY). Cổ phiếu đang giao dịch quanh mức P/B TTM 1.6x, gần +1 độ lệch chuẩn so với trung bình lịch sử.

BSC khuyến nghị nắm giữ, với giá mục tiêu 39.800 đồng/CP (upside 14%). Yếu tố bất ngờ tích cực có thể đến từ thương vụ IPO TCBS nếu mức định giá đạt cao hơn kỳ vọng (P/B 3.0x hoặc giá 45.000 đồng/CP).

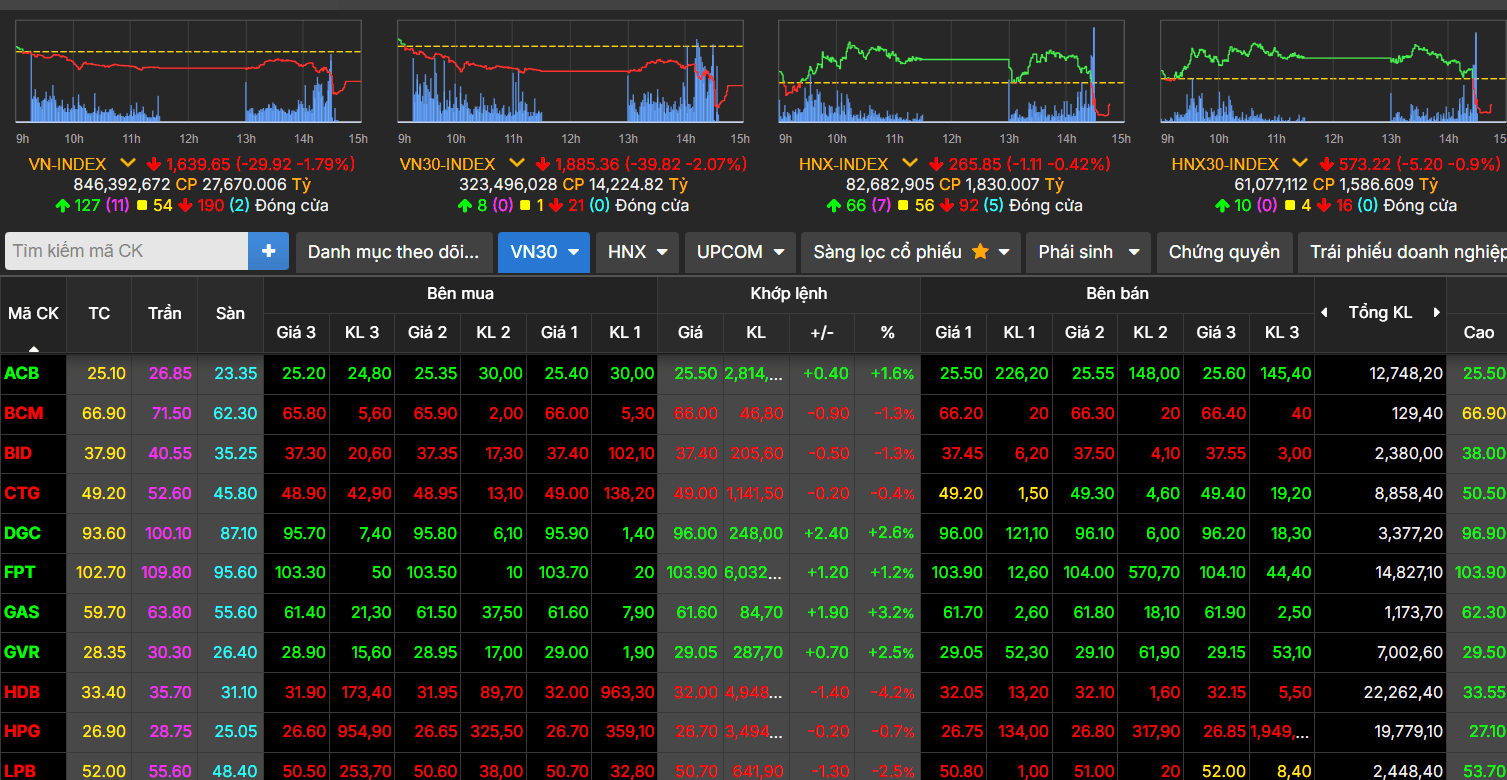

Cổ phiếu LPB – Kết quả chưa nổi bật, định giá cao

CTCK BSC đánh giá lợi nhuận trước thuế quý II/2025 của LPB đạt 2.989 tỷ đồng (-1,4% YoY), lũy kế 6T2025 đạt 6.200 tỷ đồng (+4,1% YoY), hoàn thành 48% dự báo của BSC và 41% kế hoạch năm của Ngân hàng.

Kế hoạch kinh doanh năm 2025 của LPB đang cao hơn khoảng 15% so với kỳ vọng của BSC. Dự báo lợi nhuận cả năm 2025 đạt 13.000 tỷ đồng (+8% YoY), giả định tăng trưởng tín dụng đạt 20%.

Hiện BSC chưa đưa ra khuyến nghị đầu tư với LPB. Cổ phiếu đang giao dịch ở mức P/B 2.6x, cao hơn 70% so với trung bình 5 năm (1.5x). Với kết quả kinh doanh quý II không quá ấn tượng và vùng định giá cao, BSC cho biết sẽ tiếp tục theo dõi và cập nhật thêm về cổ phiếu này.

Cổ phiếu FPT – Lợi nhuận tăng ổn định, tiếp tục nắm giữ

CTCK SHS ghi nhận doanh thu 6T2025 của FPT tăng chậm do thị trường nước ngoài yếu, nhưng lợi nhuận vẫn tăng 20% YoY.

SHS giữ quan điểm thận trọng, chưa điều chỉnh dự báo lợi nhuận 2025, duy trì giá mục tiêu 102.200 đồng/CP (đã điều chỉnh sau chia cổ tức và cổ phiếu thưởng).

Với diễn biến thị trường tích cực gần đây, SHS khuyến nghị tiếp tục nắm giữ cổ phiếu FPT.

Cổ phiếu HT1 – Hưởng lợi từ đầu tư công, tiềm năng tăng giá

CTCK SSI duy trì khuyến nghị khả quan với cổ phiếu HT1 và nâng giá mục tiêu lên 15.700 đồng/CP, tương ứng EV/EBITDA mục tiêu 6,0x và upside 12,1% so với giá hiện tại.

HT1 được kỳ vọng hưởng lợi từ giải ngân đầu tư công và sự phục hồi của thị trường bất động sản khu vực phía Nam. Công ty có lợi thế thương hiệu mạnh tại miền Nam và chất lượng sản phẩm ổn định.

Dù ngành xi măng vẫn chịu áp lực cạnh tranh do dư cung (đặc biệt ở miền Bắc và miền Trung), thị trường miền Nam ít áp lực hơn, nhờ công suất hạn chế và nhu cầu tăng trưởng tốt.

Hà Trần (t/h)