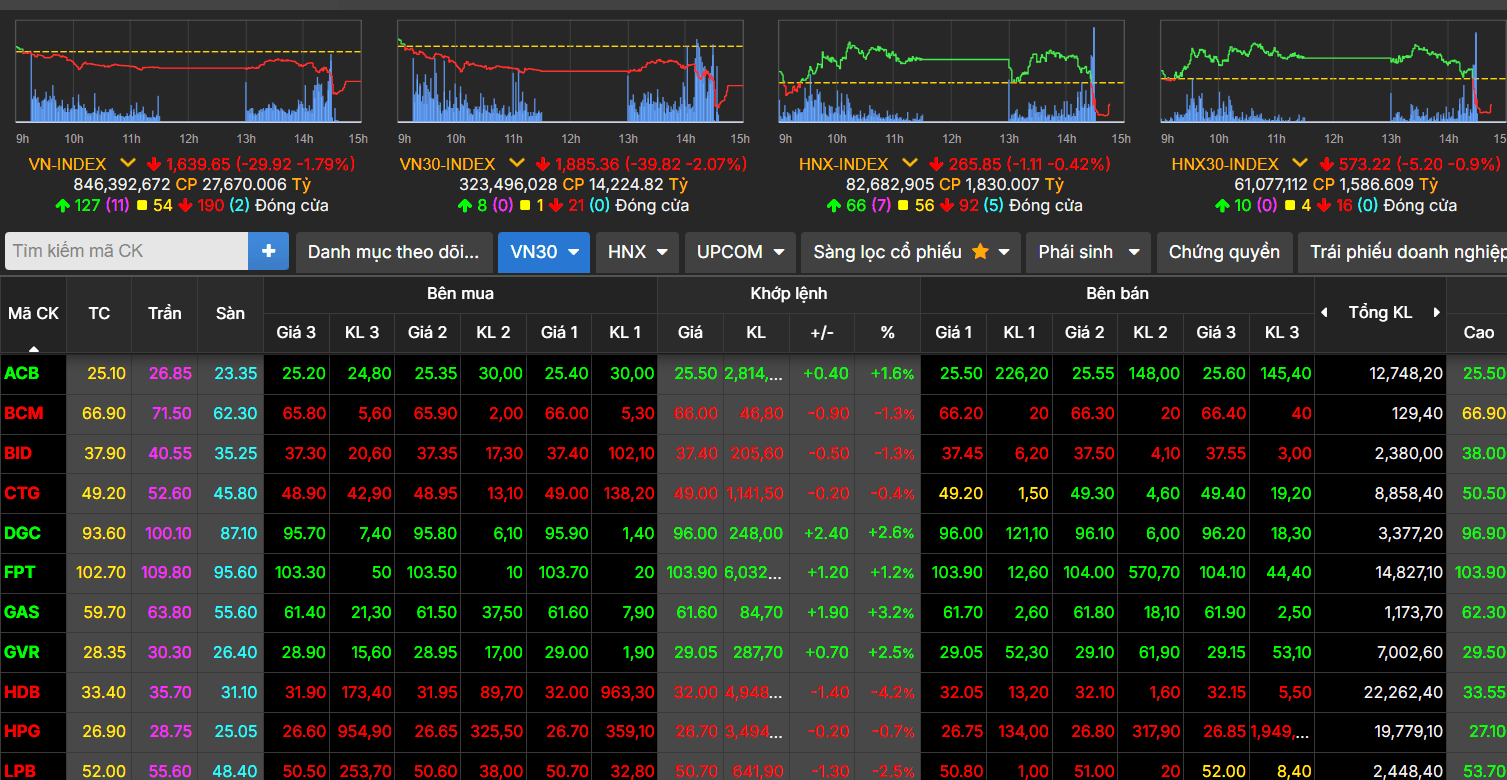

Kết thúc tuần giao dịch từ ngày 8/9 đến 12/9, chỉ số VN-Index chỉ tăng nhẹ 0,29 điểm (tương đương 0,02%), đóng cửa tại mức 1.667,26 điểm. Điểm nhấn là sự phục hồi trong bốn phiên cuối tuần, bù đắp cho cú sụt giảm mạnh hơn 42 điểm trong phiên mở đầu. Tuy nhiên, nếu tính từ sau kỳ nghỉ lễ (từ ngày 3/9 đến 12/9), VN-Index đã giảm gần 15 điểm, cho thấy đà điều chỉnh vẫn đang chi phối thị trường. Thanh khoản trung bình tuần duy trì ở mức ổn định, nhưng dòng tiền có dấu hiệu rút lui khỏi các nhóm blue-chip, chuyển hướng sang các cổ phiếu midcap với tiềm năng tăng trưởng ngắn hạn.

Trên sàn HOSE, nhóm cổ phiếu tăng trưởng mạnh nhất chủ yếu thuộc phân khúc midcap, được hỗ trợ bởi dòng vốn đầu cơ ngắn hạn trong môi trường thị trường đang điều chỉnh. Những mã này đã thu hút sự chú ý nhờ tính thanh khoản cao và tiềm năng phục hồi nhanh chóng.

Ngược lại, nhóm công ty chứng khoán chịu áp lực bán mạnh nhất, với các mã như BSI, APG và DSE giảm từ gần 10% đến hơn 12%. Ngoài ra, một số cổ phiếu khác trong ngành như FTS, VIX, VDS, ORS, VCI, TVS và VND cũng ghi nhận mức giảm từ 7% đến hơn 9%, phản ánh sự kết thúc của chu kỳ tăng trưởng trước đó do lợi nhuận ngành chứng khoán bị ảnh hưởng bởi biến động thị trường chung.

Đáng chú ý là sự xuất hiện của VPB trong danh sách giảm mạnh, sau khi đạt đỉnh quanh mức 39.000 đồng/cổ phiếu. Cổ phiếu này đã bị chốt lời mạnh mẽ, kéo theo sự hạ nhiệt ở một số ngân hàng khác như VIB, MSB, SHB, TPB và SSB, với mức giảm từ 6% đến hơn 8%. Điều này cho thấy, nhóm ngân hàng - vốn là trụ cột nâng đỡ thị trường trong giai đoạn trước - đang đối mặt với rủi ro điều chỉnh kỹ thuật, có thể do lo ngại về lãi suất và tăng trưởng tín dụng chậm lại.

Trên sàn HNX, cổ phiếu L40 nổi lên như một điểm sáng, với mức tăng gần gấp đôi sau kỳ nghỉ lễ, đạt thị giá 66.600 đồng/cổ phiếu. Biến động này được hỗ trợ bởi chuỗi phiên tăng liên tiếp, dù không có thông tin cơ bản mới đáng kể. Thanh khoản dao động quanh mức 0,4 triệu đơn vị/phiên, cho thấy sự tham gia của dòng vốn đầu cơ, có thể liên quan đến các yếu tố kỹ thuật hoặc kỳ vọng ngành.

Ở chiều giảm, nhóm chứng khoán tiếp tục chịu áp lực, với các mã như PSI, EVS và đặc biệt MBS góp mặt trong top biến động tiêu cực, phản ánh sự lan tỏa của áp lực chốt lời từ sàn HOSE.

Trên sàn UpCoM, nhóm cổ phiếu biến động mạnh nhất tập trung vào ngành chứng khoán, với AAS dẫn đầu danh sách giảm khi mất hơn 34%. Sau giai đoạn tăng tốc từ cuối tháng 7 (từ mức gần 10.000 đồng lên đỉnh 23.000 đồng/cổ phiếu vào ngày 28/8), AAS đã đối mặt với lực bán chốt lời mạnh mẽ từ phiên 29/8, đẩy giá về mức 13.200 đồng/cổ phiếu. Biến động này nhấn mạnh rủi ro cao ở các cổ phiếu đầu cơ trên sàn UpCoM, nơi thanh khoản thường mỏng và dễ bị ảnh hưởng bởi hành vi chốt lời.

Tuần giao dịch phản ánh sự phân hóa rõ nét giữa các nhóm ngành, với áp lực điều chỉnh tập trung vào ngân hàng và chứng khoán - hai trụ cột dẫn dắt đà tăng trước kỳ nghỉ lễ.

L.T(t/h)