Giá bạch kim lao dốc trước thềm cuộc họp Fed

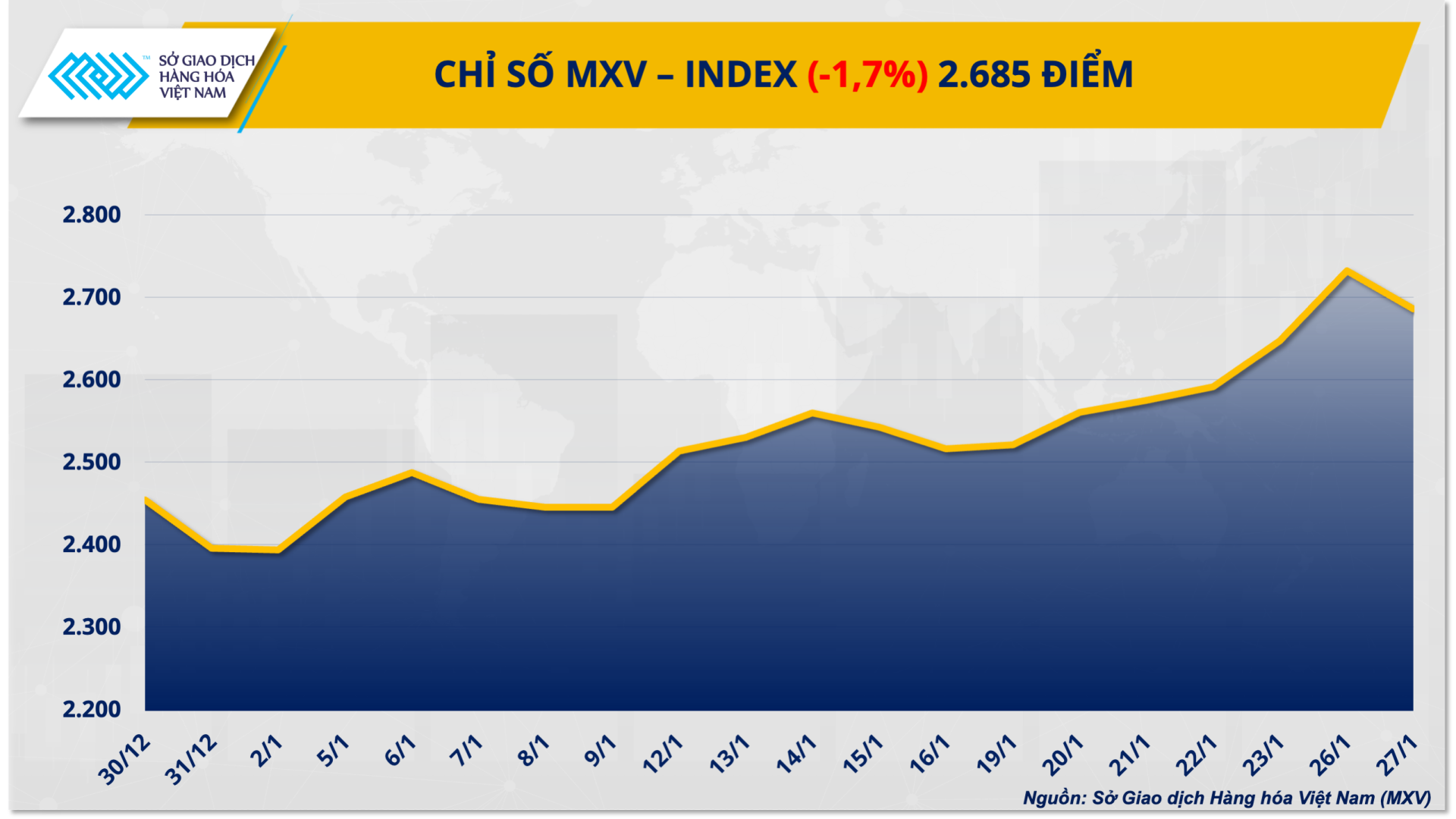

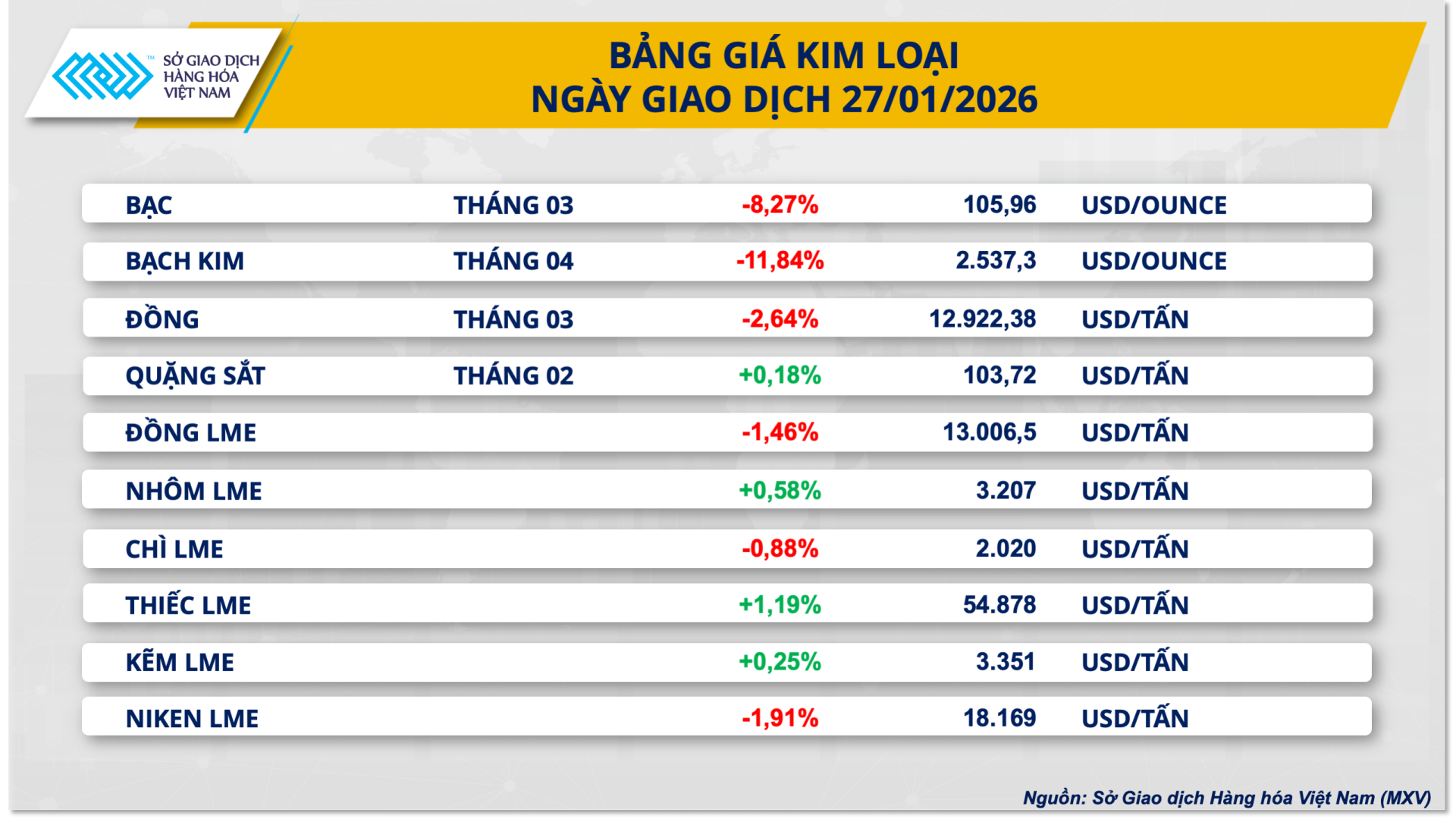

Khép lại phiên giao dịch ngày hôm qua, thị trường kim loại ghi nhận những diễn biến phân hóa rõ nét. Sau giai đoạn tăng nóng của hai mặt hàng kim loại quý, giá bạc và bạch kim đồng loạt lao dốc. Cụ thể, hợp đồng bạch kim giao tháng 4 trên sàn NYMEX đã kết thúc chuỗi 4 phiên tăng giá liên tiếp khi quay đầu giảm tới hơn 11% trong phiên hôm qua, đóng cửa ở mức 2.537 USD/oz.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), tâm lý thận trọng trước thềm cuộc họp điều hành chính sách tiền tệ tại Mỹ cùng với hoạt động chốt lời của giới đầu tư sau giai đoạn giá liên tục lập kỷ lục đã đẩy giá bạch kim rơi tự do trong phiên giao dịch ngày hôm qua.

Bên cạnh áp lực điều chỉnh kỹ thuật sau nhịp tăng nóng, dòng tiền đầu cơ từ nhóm các quỹ và tổ chức đầu tư (Managed Money) đang cho thấy dấu hiệu chững lại. Tâm lý thận trọng của giới đầu tư gia tăng khi giá bạch kim liên tục thiết lập những mốc kỷ lục trong thời gian ngắn. Theo dữ liệu từ Ủy ban Giao dịch Hàng hóa Kỳ hạn Mỹ (CFTC), trong tuần kết thúc ngày 20/1, vị thế mua ròng đối với hợp đồng bạch kim kỳ hạn trên sàn NYMEX của nhóm này đã giảm 30% so với tuần trước đó, xuống còn 5.498 hợp đồng.

Thị trường hiện đang đổ dồn sự chú ý vào quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) trong tuần này. Theo công cụ CME FEDWatch, xác suất Fed giữ nguyên lãi suất ở mức 3,5 – 3,75% hiện tại đã lên tới 95,6%, sau khi cơ quan này đã có 3 lần cắt giảm liên tiếp trong năm 2025 để hỗ trợ thị trường lao động. Việc duy trì mặt bằng lãi suất cao trong ngắn hạn có thể tạo lực đẩy cho đồng USD, qua đó gây áp lực giảm giá lên các mặt hàng được định giá bằng đồng bạc xanh như bạch kim.

Mặc dù chịu áp lực điều chỉnh, giá bạch kim trước đó đã ghi nhận cột mốc lịch sử trong phiên giao dịch ngày 26/1 khi lần đầu tiên xô đổ mức 2.800 USD/oz. Động lực chính cho đà bứt phá này đến từ những lo ngại về tình trạng thắt chặt nguồn cung nghiêm trọng. Báo cáo từ Hội đồng Đầu tư Bạch kim Thế giới (WPIC) dự báo tồn kho trên mặt đất trong năm 2026 sẽ tiếp tục duy trì ở mức thấp, khoảng 3,2 triệu ounce (tương đương gần 100 tấn). Lượng tồn kho này chỉ đủ đáp ứng nhu cầu tiêu thụ toàn cầu trong khoảng 5 tháng, tạo bệ đỡ vững chắc cho giá bạch kim trong trung hạn.

Đồng quan điểm về sự khan hiếm, ngân hàng UBS nhận định nhu cầu đầu tư vật chất đang là động lực cốt lõi hỗ trợ giá. Tổ chức này chỉ ra rằng lãi suất cho thuê bạch kim thỏi tại London đang ở mức cao kỷ lục, phản ánh tình trạng thiếu hụt hàng thực tế trên thị trường. Dữ liệu từ WPIC cho thấy chi phí này đã vọt lên mức bình quân 12% trong năm 2025, cao hơn gấp nhiều lần so với mức 1% ghi nhận trong năm 2024.

Giá năng lượng tăng vọt trước những rủi ro từ nguồn cung

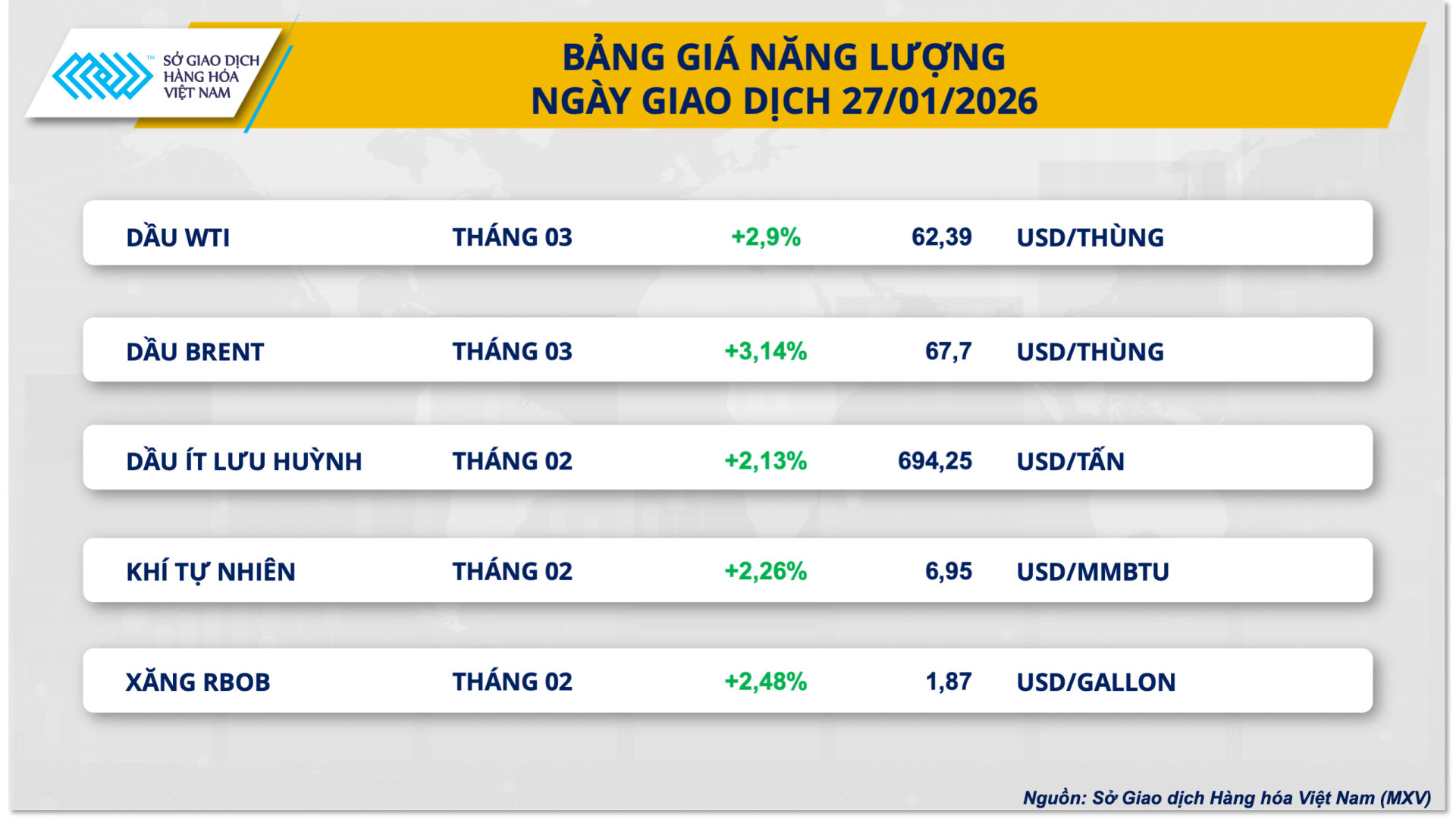

Ở chiều ngược lại, sắc xanh bao phủ trên cả 5 mặt hàng trong nhóm năng lượng sau phiên giao dịch ngày hôm qua. Trong đó, giá hai mặt hàng dầu thô tiếp tục duy trì đà tăng mạnh khi đã có phiên tăng thứ 5 trong 7 phiên gần nhất.

Cụ thể, giá dầu Brent giao tháng 3 ghi nhận mức tăng tới hơn 3,1%, dừng chân tại mức 67,7 USD/thùng trong khi giá dầu WTI giao cùng tháng cũng tăng 2,9% lên mức 62,39 USD/thùng

Sở Giao dịch Hàng hóa Việt Nam (MXV) cho biết nguyên nhân chính chính thúc đẩy đà tăng của giá dầu trong phiên hôm qua đến từ sự cộng hưởng giữa rủi ro gián đoạn nguồn cung trong ngắn hạn và tình trạng căng thẳng địa chính trị tại các điểm nóng trên thế giới

Theo đó, tại Mỹ, một đợt bão mùa đông nghiêm trọng đang đe dọa trực tiếp đến hoạt động sản xuất năng lượng tại Bờ Vịnh. Dự báo sản lượng dầu của Mỹ có thể sụt giảm tới 2 triệu thùng/ngày, tương đương khoảng 15% tổng sản lượng quốc gia, do hàng loạt cơ sở lọc hóa dầu gặp trục trặc vận hành. Đáng chú ý, hoạt động xuất khẩu dầu thô và khí tự nhiên hóa lỏng (LNG) từ khu vực này đã rơi về mức 0 trong kỳ nghỉ cuối tuần qua. Đây là diễn biến hiếm gặp, làm dấy lên lo ngại về tình trạng sụt giảm tồn kho nghiêm trọng nếu điều kiện thời tiết khắc nghiệt tiếp tục kéo dài.

Trong khi đó, nguồn cung tại các quốc gia khác cũng đang đối mặt với nhiều rủi ro. Tại Kazakhstan, mỏ Tengiz - mỏ dầu lớn nhất quốc gia này - mới chỉ khôi phục được một phần sản lượng và dự kiến sẽ không đạt nổi 50% công suất cho đến đầu tháng 2. Quá trình phục hồi chậm hơn kỳ vọng khiến sản lượng dầu tháng 1 của Kazakhstan ước tính chỉ dao động từ 1 - 1,1 triệu thùng/ngày, thấp hơn nhiều so với mức bình quân 1,8 triệu thùng/ngày. Dù tuyến đường ống xuất khẩu CPC đã vận hành tối đa trở lại, nhưng sự đình trệ tại mỏ Tengiz khiến giới đầu tư vẫn hoài nghi về khả năng cải thiện nguồn cung từ khu vực Biển Đen.

Bên cạnh đó, căng thẳng tại khu vực Trung Đông leo thang cũng góp phần thúc đẩy đà tăng của giá dầu thế giới. Việc Mỹ điều động biên đội tàu sân bay tới khu vực cùng những tuyên bố cứng rắn nhắm vào Iran đã khiến "phần bù rủi ro" nhanh chóng quay trở lại thị trường. Đồng thời, xung đột Nga - Ukraine vẫn chưa có dấu hiệu hạ nhiệt khiến các biện pháp hạn chế đối với dầu Nga sẽ khó có thể được tháo gỡ trong tương lai gần.

Ngoài ra, tâm lý thị trường còn được củng cố bởi kỳ vọng Liên minh OPEC và các nước đồng minh (OPEC+) sẽ duy trì chính sách thắt chặt sản lượng hiện tại thay vì nới lỏng nguồn cung trong cuộc họp sắp tới.

Theo MXV