Lợi nhuận ngành ngân hàng trong quý 3/2025 ghi nhận mức tăng trưởng ấn tượng 24,9% so với cùng kỳ, đạt đỉnh trong 7 quý, nhờ đóng góp mạnh từ thu nhập ngoài lãi của VPB, CTG, SHB cùng chi phí dự phòng giảm ở CTG, STB, BVB và OCB. Tuy nhiên, theo thống kê của FiinTrade, đà tăng này đã bắt đầu chững lại khi lợi nhuận giảm 1,6% so với quý 2 – dấu hiệu cho thấy động lực tăng trưởng đang suy yếu rõ rệt.

Tín dụng quý 3 chỉ tăng 4% so với quý trước, thấp hơn nhiều so với mức tăng 6,3% của quý 2, đặc biệt ở nhóm ngân hàng thương mại cổ phần nhà nước như BID, VCB, CTG và các nhà băng tư nhân lớn TCB, MBB, VPB, HDB. Ngược lại, BVB và STB là hai điểm sáng khi duy trì tốc độ tăng trưởng tín dụng tích cực hơn mặt bằng chung.

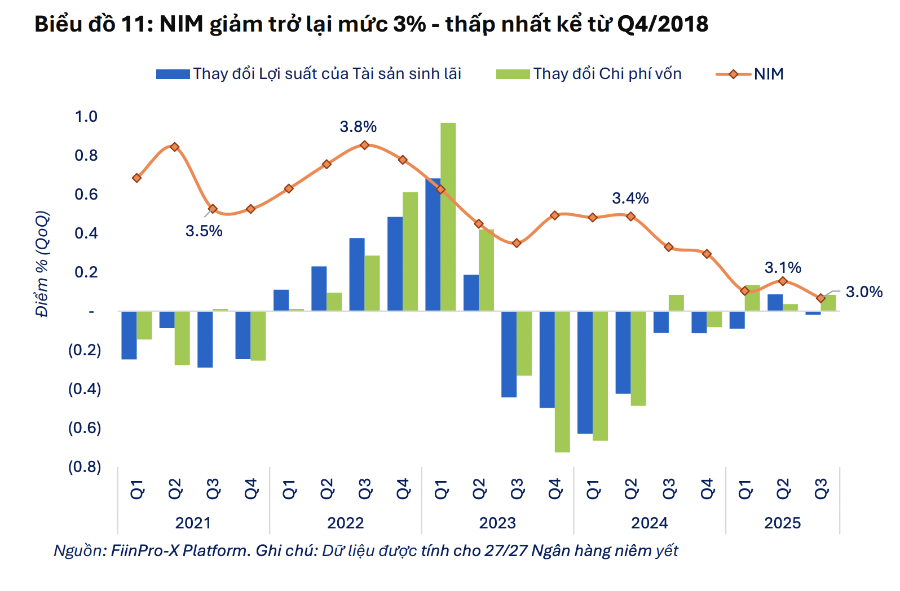

Biên lãi ròng (NIM) toàn ngành tiếp tục co lại, giảm về mức khoảng 3,0% – thấp nhất kể từ cuối năm 2018. Nguyên nhân chính đến từ áp lực chi phí huy động tăng mạnh trong khi lãi suất cho vay chưa được điều chỉnh tương ứng. Trường hợp giảm mạnh nhất ghi nhận ở HDB với mức giảm 1,2 điểm phần trăm so với cùng kỳ và so với quý 2. Trong khi đó, nhóm ngân hàng tư nhân như STB, VPB, OCB, MBB, VIB lại cho thấy dấu hiệu hồi phục NIM nhờ duy trì tăng trưởng tín dụng và tỷ trọng cho vay bán lẻ cao. Riêng STB được hỗ trợ thêm từ khoản lãi ghi nhận lại liên quan đến các khoản tái cơ cấu của Khu công nghiệp Phong Phú.

Trái ngược với nhóm tư nhân, khối ngân hàng nhà nước vẫn duy trì NIM ở mức thấp 2,0% – 2,6% do phải giữ mặt bằng lãi suất cho vay ưu đãi, trong khi chi phí vốn tăng nhanh khiến biên lợi nhuận bị thu hẹp mạnh.

Chất lượng tài sản toàn ngành ghi nhận cải thiện khi tỷ lệ nợ xấu (NPL) nội bảng của 27 ngân hàng giảm từ 2,1% cuối quý 1 xuống 2,0% cuối quý 3. Mức giảm này chưa lớn nhưng cho thấy xu hướng ổn định trở lại. Dù vậy, tỷ lệ nợ cần chú ý (SML) tăng nhẹ lên 1,4%, chủ yếu tại CTG, HDB và STB, phản ánh áp lực rủi ro tiềm ẩn vẫn hiện hữu khi nhiều khoản nợ tái cơ cấu cần thêm thời gian để phản ánh đầy đủ vào bảng cân đối.

Tỷ lệ bao phủ nợ xấu (LLCR) phục hồi lên 84,3% trong quý 3, tăng từ đáy 79,8% của quý 2. Một số ngân hàng tăng cường trích lập dự phòng dù NPL giảm, bao gồm CTG, VPB, TCB, ACB, VIB và BVB. Tuy nhiên, tỷ lệ tạo mới nợ xấu vẫn thấp trong 2 quý liên tiếp, cho thấy rủi ro tín dụng chưa bùng phát mạnh. Một số nhà băng như MBB, HDB, SHB và OCB lại ghi nhận tỷ lệ tạo mới nợ xấu cao hơn mức trung bình, trong khi chi phí tín dụng giảm – dấu hiệu cho thấy áp lực dự phòng có thể tăng trong thời gian tới.

Trên thị trường chứng khoán, định giá nhóm ngân hàng hiện quay về mức cân bằng hơn sau giai đoạn tăng nóng. P/B toàn ngành ở mức 1,6 lần, thấp hơn 20% so với đỉnh 3 năm (2,0 lần) vào giữa tháng 10/2025. Nhóm ngân hàng tư nhân top đầu như VPB, TCB, MBB cùng một số nhà băng vừa và nhỏ như LPB, SHB, ABB đều ghi nhận P/B tăng mạnh từ đầu năm, đóng góp vào mức tăng giá cổ phiếu vượt trội. Ngược lại, nhóm ngân hàng nhà nước BID, VCB, CTG lại có diễn biến kém tích cực hơn khi P/B tăng thấp hoặc suy giảm.

Dù mức định giá đã “hạ nhiệt”, triển vọng lợi nhuận ngắn hạn chưa sáng sủa do tín dụng tăng chậm và NIM thu hẹp đang làm gia tăng rủi ro điều chỉnh giá cổ phiếu, đặc biệt với những mã đã tăng mạnh trong thời gian qua. Trong bối cảnh áp lực vốn, lãi suất và chất lượng tài sản còn nhiều ẩn số, ngành ngân hàng dự báo sẽ tiếp tục đối mặt với biến động mạnh trong các quý tới.

Phương Thảo(t/h)