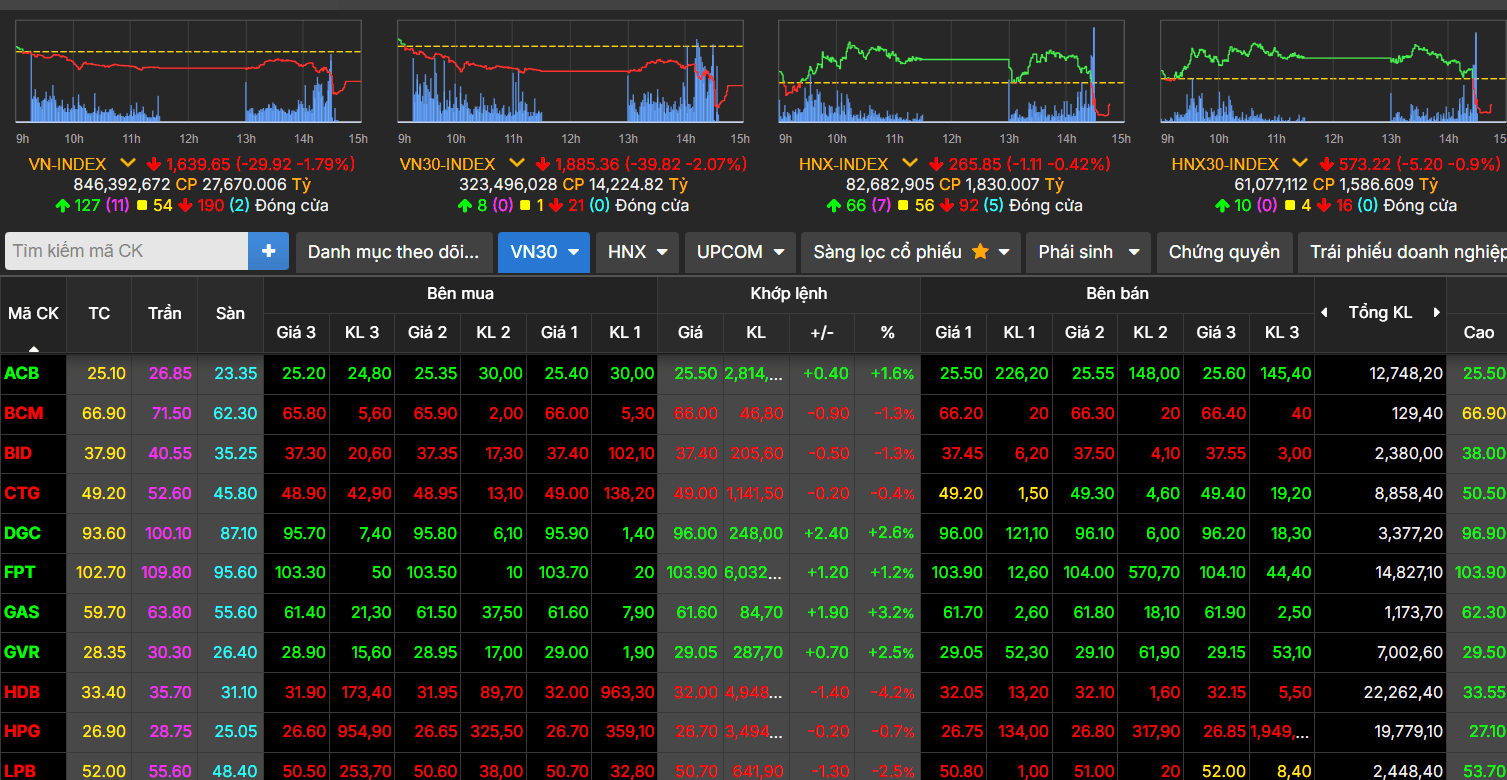

Sau giai đoạn tăng mạnh từ đầu năm, thị trường chứng khoán bước vào nhịp điều chỉnh sâu trong nửa đầu tháng 3 khi căng thẳng tại Trung Đông khiến tâm lý nhà đầu tư dao động mạnh. Tuy nhiên, thị trường đã dần cân bằng trở lại vào cuối tháng, với VN-Index đóng cửa tại 1.674,49 điểm.

Bước sang tháng 4, giới phân tích cho rằng dòng tiền sẽ tập trung vào hai yếu tố chính gồm kết quả kinh doanh quý I/2026 và thông tin từ đại hội cổ đông thường niên của doanh nghiệp.

Đáng chú ý, một trong những động lực lớn nhất đối với thị trường lúc này là câu chuyện nâng hạng. Ngày 7/4, FTSE Russell đã chính thức xác nhận nâng hạng thị trường chứng khoán Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp, với hiệu lực từ ngày 21/9/2026. Việc nâng hạng được kỳ vọng sẽ mở đường cho hàng tỷ USD vốn ngoại quay trở lại thị trường Việt Nam trong giai đoạn tới.

Theo nhiều tổ chức phân tích, Việt Nam có thể thu hút từ 5-6 tỷ USD vốn ngoại sau khi được nâng hạng, trong đó riêng dòng vốn thụ động có thể đạt khoảng 1,5 tỷ USD và giải ngân theo từng giai đoạn từ cuối năm 2026 đến năm 2027.

Trong nhóm ngân hàng, nổi bật là Ngân hàng TMCP Quân đội (mã: MBB)với kỳ vọng lợi nhuận trước thuế quý I tăng trên 10% nhờ tăng trưởng tín dụng và nguồn thu ngoài lãi tiếp tục cải thiện. Hệ sinh thái tài chính toàn diện cùng mục tiêu tăng thêm 5 triệu người dùng số trong năm 2026 được đánh giá là nền tảng để ngân hàng duy trì tỷ lệ CASA cao và biên lãi ròng NIM trên 4%.

Ở nhóm chứng khoán, Công ty Cổ phần Chứng khoán Thành phố Hồ Chí Minh (HCM – sàn HOSE) là cổ phiếu được đánh giá tích cực nhờ hưởng lợi trực tiếp từ thanh khoản thị trường duy trì ở mức cao và quy mô cho vay margin mở rộng sau tăng vốn cuối năm 2025. Agriseco cho rằng vùng định giá hiện tại của HCM khá hấp dẫn với P/B khoảng 1,6 lần và giá mục tiêu được đưa ra ở mức 28.000 đồng/cổ phiếu.

Ngoài ra, HCM còn được hỗ trợ bởi kế hoạch phát hành riêng lẻ, ESOP và kỳ vọng hưởng lợi lớn khi hệ thống KRX vận hành ổn định, đồng thời đón đầu dòng tiền ngoại quay trở lại nhờ câu chuyện nâng hạng thị trường. Việc FTSE Russell xác nhận nâng hạng Việt Nam được xem là yếu tố có thể thúc đẩy thanh khoản và giao dịch trên toàn thị trường, qua đó hỗ trợ trực tiếp cho hoạt động môi giới và cho vay margin của các công ty chứng khoán.

Trong ngành thép, Tập đoàn Hòa Phát được kỳ vọng duy trì tăng trưởng tích cực khi sản lượng tiêu thụ thép xây dựng và HRC tăng mạnh trong hai tháng đầu năm. Biên lợi nhuận gộp cũng có triển vọng cải thiện nhờ tận dụng tồn kho giá thấp và giá thép xây dựng tăng trở lại.

Động lực lớn hơn cho Hòa Phát đến từ dự án Dung Quất 2, giúp tăng mạnh công suất HRC trong giai đoạn tới. Cùng với đó, việc áp thuế chống bán phá giá tạm thời đối với thép HRC khổ rộng nhập khẩu từ ngày 16/4/2026 sẽ góp phần giảm áp lực cạnh tranh từ thép giá rẻ, hỗ trợ mặt bằng giá bán trong nước.

Ở nhóm logistics và cảng biển, CTCP Gemadept tiếp tục được đánh giá có dư địa tăng trưởng dài hạn nhờ mở rộng công suất. Cảng Nam Đình Vũ giai đoạn 3 đã đi vào hoạt động cuối năm 2025, giúp nâng tổng công suất cụm cảng lên khoảng 2 triệu TEU/năm. Trong khi đó, dự án Gemalink giai đoạn 2A dự kiến bổ sung thêm 600.000 TEU công suất từ năm 2027.

Bên cạnh đó, GMD còn có thể ghi nhận thêm khoảng 200 tỷ đồng lợi nhuận từ thoái vốn mảng cao su trong năm 2026, tạo thêm động lực tăng trưởng lợi nhuận.

Ở nhóm khu công nghiệp, CTCP Cao su Phước Hòa được dự báo tiếp tục hưởng lợi từ cả mảng cao su lẫn khu công nghiệp. Các dự án như VSIP 3 và Nam Tân Uyên 2 mở rộng đang đóng góp tích cực vào lợi nhuận, trong khi khoản đền bù từ dự án KCN Bắc Tân Uyên 1 được kỳ vọng sẽ tạo ra tăng trưởng mạnh trong giai đoạn 2026-2028.

Trong lĩnh vực bán lẻ trang sức, CTCP Vàng bạc Đá quý Phú Nhuận vẫn là cái tên nổi bật khi quý I thường là mùa cao điểm tiêu thụ nhờ mùa cưới, ngày Valentine, 8/3 và vía Thần Tài. Agriseco ước tính lợi nhuận quý I/2026 của PNJ có thể đạt khoảng 1.400-1.500 tỷ đồng, tăng gần gấp đôi so với cùng kỳ.

Dù vậy, giới phân tích cho rằng trong ngắn hạn, thị trường vẫn có thể đối mặt với những nhịp rung lắc do thanh khoản suy giảm và tâm lý thận trọng trước diễn biến địa chính trị. Trong bối cảnh đó, chiến lược ưu tiên vẫn là lựa chọn các doanh nghiệp có nền tảng tài chính lành mạnh, định giá hợp lý và triển vọng lợi nhuận tăng trưởng rõ nét trong năm 2026.

Lê Hằng