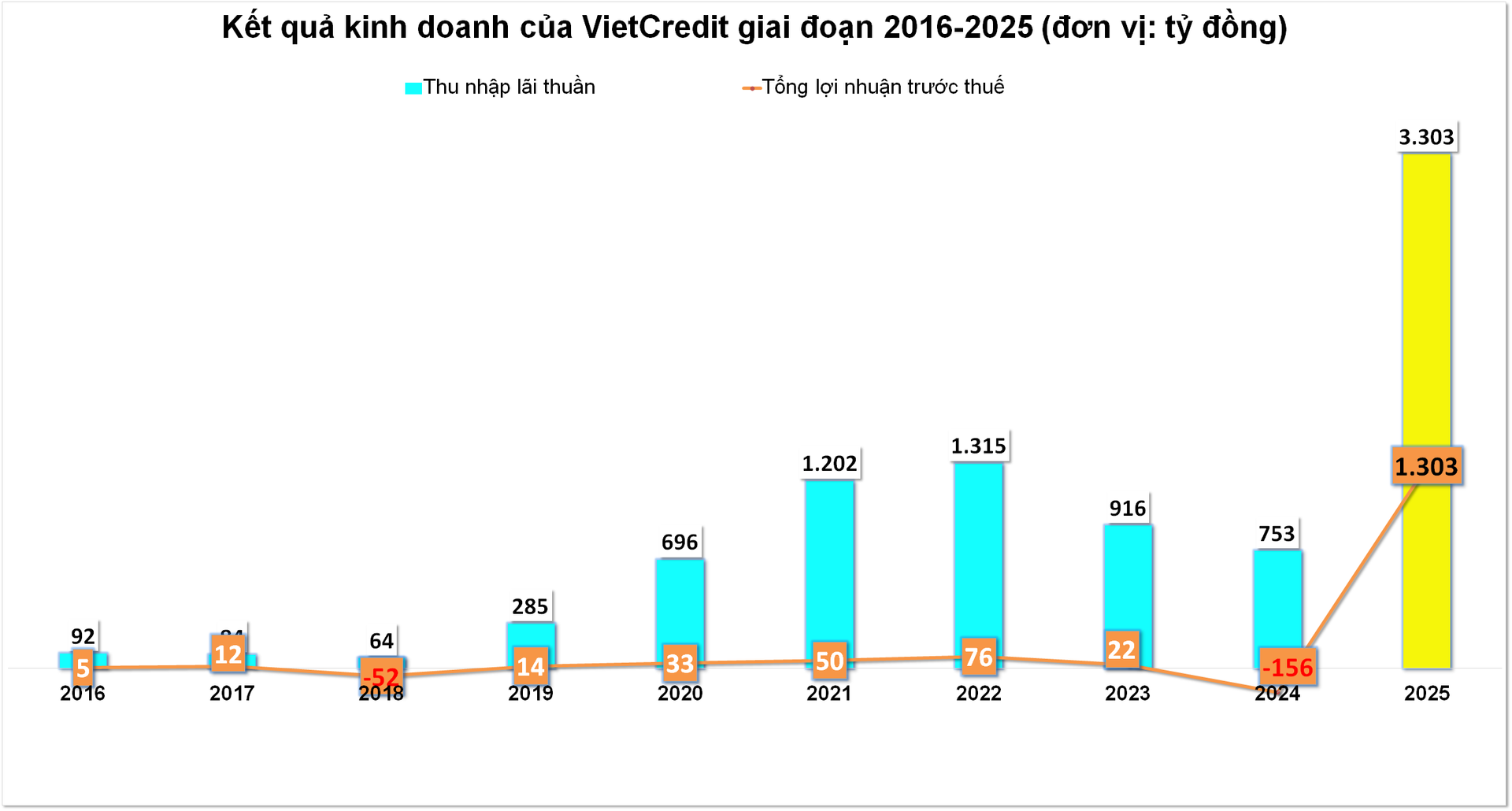

Năm 2025, Công ty Tài chính Cổ phần Tín Việt (VietCredit) ghi nhận sự cải thiện rõ nét về kết quả kinh doanh khi lợi nhuận đảo chiều mạnh từ lỗ sang lãi, chủ yếu nhờ thu nhập lãi thuần tăng trưởng đột biến.

Theo báo cáo tài chính, thu nhập lãi và các khoản thu nhập tương tự của VietCredit đạt 3.793 tỷ đồng, cao gấp hơn 2,5 lần so với năm 2024. Trong khi đó, chi phí lãi tăng chậm hơn, ở mức 491 tỷ đồng, giúp thu nhập lãi thuần vọt lên 3.303 tỷ đồng, gấp hơn 4 lần cùng kỳ. Đây là động lực chính kéo lợi nhuận của công ty trong năm qua.

Ở chiều ngược lại, các mảng ngoài lãi chưa đóng góp đáng kể vào kết quả chung. Hoạt động dịch vụ tiếp tục ghi nhận lỗ khi chi phí tăng mạnh trong khi doanh thu sụt giảm. Thu nhập từ hoạt động khác cũng giảm sâu so với năm trước, phản ánh việc các khoản thu mang tính bất thường không còn lặp lại trong năm 2025.

Dù vậy, VietCredit cho thấy nỗ lực kiểm soát chi phí khi tổng chi phí hoạt động giảm nhẹ so với năm 2024. Nhờ đó, lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng đạt gần 2.200 tỷ đồng, tăng gần 4 lần so với cùng kỳ.

Trong năm, công ty trích lập 894 tỷ đồng cho dự phòng rủi ro tín dụng, cao hơn năm trước, cho thấy sự thận trọng trong bối cảnh mở rộng hoạt động cho vay. Sau khi trừ dự phòng, VietCredit ghi nhận lợi nhuận trước thuế đạt 1.303 tỷ đồng, trong khi năm 2024 lỗ 156 tỷ đồng. Lợi nhuận sau thuế đạt 1.073 tỷ đồng, đánh dấu sự trở lại quỹ đạo có lãi sau giai đoạn kinh doanh khó khăn.

Tính đến ngày 31/12/2025, tổng tài sản của VietCredit đạt 17.641 tỷ đồng, tăng hơn gấp đôi so với mức 8.163 tỷ đồng cuối năm 2024. Dư nợ cho vay khách hàng đạt 14.212 tỷ đồng, tăng khoảng 136%, phản ánh đà mở rộng hoạt động tín dụng trong năm qua.

Ở phía nguồn vốn, công ty gia tăng huy động từ nhiều kênh. Tiền gửi và vay từ các tổ chức tín dụng khác đạt 6.298 tỷ đồng, tăng gần 65% so với cuối năm trước. Đồng thời, quy mô phát hành giấy tờ có giá đạt 6.032 tỷ đồng, tăng mạnh so với mức 2.301 tỷ đồng cuối năm 2024, cho thấy VietCredit đẩy mạnh sử dụng nguồn vốn trung và dài hạn để phục vụ tăng trưởng cho vay.

Tính đến cuối năm 2025, tổng nợ xấu của VietCredit đạt 1.022 tỷ đồng, gấp khoảng 2,6 lần so với cuối năm 2024. Tỷ lệ nợ xấu theo đó tăng từ 6,33% lên 6,88%.

Trong cơ cấu dư nợ, nợ đủ tiêu chuẩn (nhóm 1) vẫn chiếm tỷ trọng chủ yếu, đạt 12.854 tỷ đồng, gấp khoảng 2,3 lần so với năm trước, cho thấy phần lớn tăng trưởng tín dụng vẫn nằm ở nhóm nợ có chất lượng tốt.

Tuy nhiên, các nhóm nợ cần theo dõi và nợ rủi ro cũng gia tăng nhanh. Dư nợ nhóm 2 đạt 989 tỷ đồng, cao gấp gần 4,7 lần; nhóm 3 đạt 415 tỷ đồng, tăng hơn 4 lần so với cuối năm 2024. Các nhóm nợ rủi ro cao hơn như nhóm 4 và nhóm 5 đều tăng trên gấp đôi, lần lượt đạt 394 tỷ đồng và 214 tỷ đồng.

Minh Minh