Giá căn hộ tăng mạnh

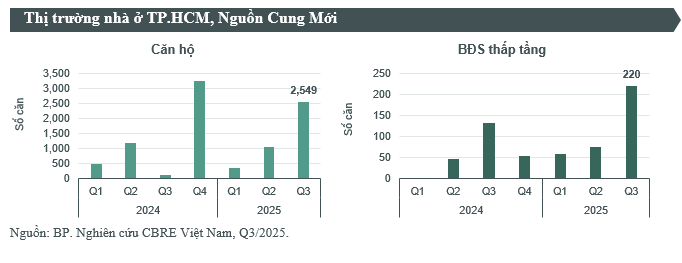

Theo báo cáo của CBRE, đối với thị trường căn hộ chung cư, tất cả nguồn cung đều đến từ giai đoạn tiếp theo của dự án đã mở bán hoặc dự án tái khởi động sau khoảng thời gian dài tạm dừng. Chỉ riêng trong quý III/2025 nguồn cung mới đã bằng gần gấp đôi tổng nguồn cung nửa đầu năm 2025, tăng 143% so với quý trước và tăng 19 lần so với cùng kỳ năm trước. Hơn 75% nguồn cung mới tập trung tại khu đông, TP. HCM (cũ).

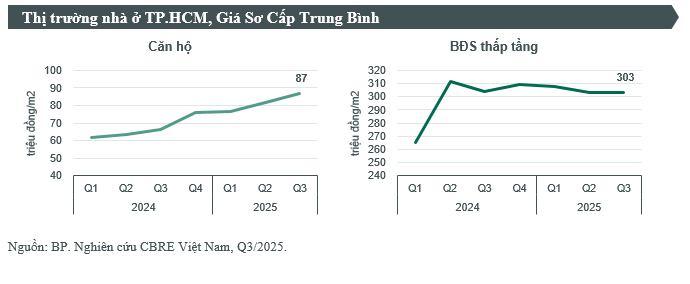

Tính đến quý III/2025, giá bán sơ cấp thị trường căn hộ tại TP. HCM (cũ) đã đạt 87 triệu đồng/m2 thông thủy, tăng 6,3% so với quý trước và tăng 31% so với cùng kỳ năm trước. Đáng chú ý, áp lực tăng giá từ thị trường sơ cấp đã lan sang thị trường thứ cấp, đẩy giá trung bình lên 60 triệu đồng/m2, tăng 13% so với quý trước và 25% so với cùng kỳ năm trước.

Số căn bán được trong quý III tại TP. HCM (cũ) đạt 2.250 căn, tăng 63% so với quý trước, tuy nhiên tính trên giỏ hàng mở bán mới, tỷ lệ hấp thụ chỉ đạt 68%, giảm so với quý trước (90%). Mặt bằng giá tăng nhanh khiến người mua có xu hướng cân nhắc kỹ hơn trước khi quyết định, dù nhu cầu vẫn hiện hữu, đặc biệt từ nhóm khách hàng có nhu cầu ở thực.

Tại 2 thành phố lớn là Hà Nội và TP. HCM, các dự án mở bán mới có giá trên 120 triệu đồng/m2 ngày càng chiếm tỉ trọng cao, kéo thị trường nghiêng hẳn về phân khúc cao cấp, trong khi nguồn cung trung cấp thu hẹp nhanh, hạn chế lựa chọn cho người mua thực.

Trong khi đó, chỉ trong vòng 9 tháng đầu năm, Bình Dương nổi lên với gần 11.000 căn hộ chào bán mới có giá dưới 60 triệu đồng/m2, trở thành “vùng đệm” cho nhu cầu nhà ở hợp túi tiền và mở ra cơ hội dịch chuyển dòng vốn ra ngoài TP. HCM (cũ).

Trái với mảng căn hộ, thị trường bất động sản thấp tầng TP. HCM (cũ) sau một thời gian dài trầm lắng đang có dấu hiệu hồi phục nhẹ trong quý III/2025, với những tín hiệu tích cực từ nguồn cung mới và tỷ lệ hấp thụ.

Sự trở lại của nguồn cung mới: nguồn cung mới đạt 220 căn, tăng 197% so với quý trước. Đáng chú ý, hơn 95% nguồn cung mới tập trung tại khu vực phía tây (Bình Tân, Bình Chánh cũ), phản ánh xu hướng phát triển về phía ngoại vi.

Giá sơ cấp thị trường toàn thị trường duy trì ổn định ở mức 303 triệu đồng/m2 so với thời điểm quý II và giảm 3% so với cùng kỳ năm trước.

Tuy nhiên, giá thứ cấp tiếp tục tăng mạnh trong bối cảnh nguồn cung mới vẫn còn khá hạn chế, tăng 18% so với quý III/2024, lên mức trung bình 167 triệu đồng/m2 đất.

Thị trường ghi nhận hơn 170 giao dịch thành công, tăng 108% so với quý trước.

Xu hướng liên kết vùng và triển vọng của thị trường nhà ở bán vào cuối năm

Theo CBRE, nguồn cung tại TP. HCM (cũ) tiếp tục khan hiếm, trong khi giá nhà tiếp tục tăng cao, điều này khiến các khu vực giáp ranh thành phố nổi lên như lựa chọn thay thế hợp lý hơn, đặc biệt cho người mua để ở.

Cuối năm 2025, thị trường nhà ở TP. HCM (cũ) dự kiến ghi nhận thêm 4.300 căn hộ và 750 căn nhà thấp tầng mở bán mới. Nếu tính gộp cả Bình Dương (cũ) bà Bà Rịa - Vũng Tàu (cũ), tổng nguồn cung mới trong năm 2025 sẽ đạt quy mô lớn (>2.400 căn thấp tầng, >22.000 căn hộ), khẳng định tầm quan trọng ngày càng tăng của Vùng TP. HCM mở rộng trong việc đáp ứng nhu cầu nhà ở.

Nhận xét chung về thị trường nhà ở tại TP. HCM (cũ), bà Dương Thuỳ Dung, Giám đốc điều hành CBRE Việt Nam cho biết: “Dù nguồn cung mới tại TP. HCM đã có dấu hiệu cải thiện trong quý III, thị trường vẫn trong tình trạng khan hiếm so với nhu cầu thực, khiến giá bán tiếp tục chịu áp lực tăng ở cả thị trường sơ cấp lẫn thứ cấp. Các xu hướng chính sẽ tiếp tục dẫn dắt thị trường sẽ là: pháp lý khơi thông và dịch chuyển ra vùng ven.

Nỗ lực của Chính phủ trong việc tháo gỡ vướng mắc pháp lý đã giúp 86 dự án tại TP. HCM (cũ) được khơi thông tính đến tháng 7/2025. Đây là động lực lớn nhất để gia tăng nguồn cung mới trong tương lai gần (quý IV/2025 và 2026).

Trong khi đó, khu vực TP. HCM mở rộng như Bình Dương (cũ) hay Long An (cũ) đang ghi nhận nguồn cung dồi dào hơn, với mức giá sơ cấp trung bình chỉ bằng khoảng 30% đối với nhà ở thấp tầng và 50% đối với căn hộ chung cư so với TP. HCM (cũ). Sự chênh lệch rõ rệt về giá, kết hợp với xu hướng phát triển hạ tầng liên vùng và quỹ đất lớn hơn, đang tạo điều kiện thuận lợi để các khu vực này trở thành lựa chọn thay thế hợp lý cho người mua nhà, đặc biệt là nhóm khách hàng trẻ tuổi hoặc gia đình trẻ đang tìm kiếm không gian sống rộng rãi, chi phí phù hợp. Đây cũng là lý do khiến dòng vốn đầu tư bắt đầu dịch chuyển ra ngoài TP. HCM (cũ), mở rộng cơ hội phát triển cho các đô thị vệ tinh.”

Văn phòng hạng A khởi sắc

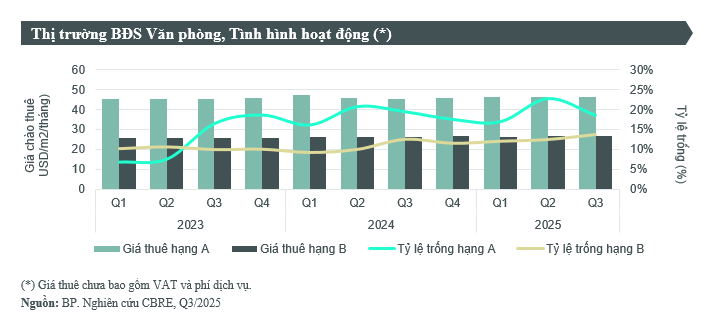

Theo đánh giá của CBRE, thị trường văn phòng TP. HCM trong quý III/2025 đã cho thấy những dấu hiệu tích cực, đặc biệt là ở phân khúc hạng A.

Theo đó, thị trường văn phòng TP. HCM đã trở nên sôi nổi hơn trong quý III/2025. Tỷ lệ trống trung bình của văn phòng hạng A giảm 4,2 điểm phần trăm so với quý trước, giảm từ 22,8% xuống còn 18,6%. Sự cải thiện này phản ánh diện tích hấp thụ mạnh mẽ, với hơn 27.000 m2 NLA chỉ tính riêng trong quý III/2025. Tổng diện tích cho hấp thụ văn phòng hạng A trong 9 tháng đầu năm 2025 đạt hơn 46.000 m2 NLA, cao hơn 7.000m2 so với cả năm 2024. Dấu hiệu khả quan này phần lớn từ nhu cầu dịch chuyển đến các tòa nhà có chất lượng hay vị trí thuận tiện.

Trái lại, tỷ lệ trống trung bình của văn phòng hạng B trong quý này tăng 1,2 điểm phần trăm so với quý trước và cùng kỳ năm 2024, lên mức 13,7%. Nguyên nhân chính là do thị trường đón một tòa nhà mới tại Quận 7 – Tân Thuận Tower vừa hoàn thành vào cuối quý III/2025 với hơn 13.000 m2 diện tích cho thuê (NLA). Nếu không tính nguồn cung mới, tỷ lệ trống văn phòng hạng B vẫn duy trì ở mức 12,5% tương tự quý trước.

Về giá thuê, cả hai phân khúc đều duy trì ở mức tương đối ổn định. Giá thuê trung bình hạng A giảm nhẹ 0,3% so với quý trước, tương tự với hạng B điều chỉnh giảm 0,8%. Mức giá thuê lần lượt được ghi nhận là 46,3 và 26,6 USD/m2/tháng (chưa bao gồm phí dịch vụ và VAT). Mặc dù có sự điều chỉnh nhẹ theo quý, so với cùng kỳ năm 2024, giá thuê ở cả hai phân hạng đều ghi nhận mức cải thiện, lần lượt là 1,9% (hạng A) và 1,7% (hạng B).

Theo bà Phạm Ngọc Thiên Thanh, Giám đốc Bộ phận Nghiên cứu và tư vấn CBRE Việt Nam khu vực miền Nam: “ 80% số giao dịch diễn ra trong quý xảy ra tại các toà nhà hạng A. Trong đó, 36% đến từ các công ty có nhu cầu mở rộng và 44% đến từ các công ty di dời, tìm kiếm các mặt bằng chất lượng. Đặc biệt trong quý này, ngành Logistics chiếm đến 40% tỷ trọng, dẫn đầu về diện tích giao dịch, tiếp theo đó là nhóm ngành Công nghệ thông tin và Bán lẻ/Thương mại/Thương mại dịch vụ. Phần lớn khách thuê thuộc các nhóm ngành trên đều cần diên tích lớn, từ 600 – 1.000m2 NLA, thậm chí nhóm khách ngành Công nghệ thông tin và Logistics có thể yêu cầu diện tich thuê lên đến 3.000m2 hoặc 4.000m2. Vì vậy, những tòa nhà hạng A có chất lượng bao gồm chất lượng xây dựng, diện tích sàn lớn và liền mạch cùng các tiêu chí xanh được kỳ vọng sẽ tiếp tục ưu tiên bởi khách thuê.”

Hoàng Bách