Xuất khẩu bứt phá cả lượng và giá trị

Theo số liệu từ cơ quan hải quan, quý I, Việt Nam xuất khẩu hơn 810.000 tấn phân bón, đạt kim ngạch trên 360 triệu USD. So với cùng kỳ năm 2025, sản lượng tăng 35% trong khi giá trị tăng gần 60% – cho thấy không chỉ tăng về lượng mà giá xuất khẩu cũng cải thiện đáng kể. Riêng tháng 3, xuất khẩu đạt hơn 358.000 tấn, tương đương 172 triệu USD, tăng lần lượt 34% và 90% so với cùng kỳ.

Về thị trường, Campuchia tiếp tục giữ vị trí dẫn đầu, chiếm khoảng 19% tổng kim ngạch dù tỷ trọng có giảm nhẹ. Đáng chú ý, nhiều thị trường ghi nhận mức tăng trưởng đột biến như Thái Lan (tăng 356%), Philippines (tăng 111%). Một số thị trường mới nổi như Mozambique và Myanmar cũng tăng trưởng ba chữ số, dù quy mô còn khiêm tốn.

Nhập khẩu giảm nhưng phụ thuộc vẫn lớn

Ở chiều ngược lại, nhập khẩu phân bón trong quý I đạt hơn 914.000 tấn, trị giá trên 303 triệu USD. So với cùng kỳ, lượng nhập giảm hơn 32%, kim ngạch giảm gần 30%, song giá nhập khẩu bình quân lại tăng hơn 4%.

Trung Quốc tiếp tục là nguồn cung lớn nhất, chiếm hơn 50% tổng lượng nhập khẩu. Nga và Lào lần lượt đứng sau, song đều ghi nhận mức sụt giảm mạnh về sản lượng nhập.

Dù nhập khẩu giảm, cơ cấu thị trường cho thấy Việt Nam vẫn phụ thuộc đáng kể vào nguồn cung bên ngoài, đặc biệt với các dòng phân bón chiến lược.

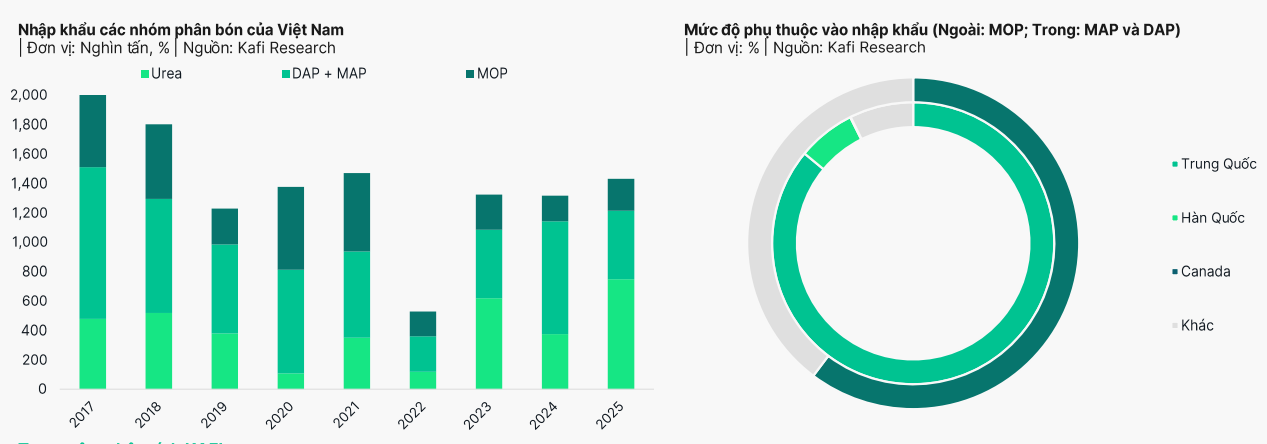

Nghịch lý tự chủ: Dư Urê, thiếu Kali và DAP

Theo phân tích của KAFI Research, ngành phân bón Việt Nam đang tồn tại nghịch lý rõ rệt: Hoàn toàn tự chủ Urê nhờ hệ thống sản xuất trong nước, nhưng lại phụ thuộc gần như tuyệt đối vào Kali và phần lớn DAP.

Trong khi đó, phân NPK dù đáp ứng đủ nhu cầu nội địa nhưng thị trường phân mảnh, cạnh tranh gay gắt. Một số doanh nghiệp lớn chiếm thị phần đáng kể, phần còn lại thuộc về các đơn vị nhỏ lẻ và hàng nhập khẩu.

Đáng lưu ý, nguồn cung Kali và DAP nhập khẩu phụ thuộc vào một số quốc gia lớn như Trung Quốc, Canada, Belarus. Điều này khiến thị trường trong nước dễ bị tác động bởi biến động địa chính trị và chính sách thương mại quốc tế.

Nỗ lực giảm phụ thuộc và tìm hướng đi mới

Trước thực trạng trên, Việt Nam đang thúc đẩy đa dạng hóa nguồn cung. Một trong những dự án đáng chú ý là khai thác mỏ Kali tại Lào, đã được tái khởi động từ đầu năm 2025. Khi đi vào vận hành, dự án dự kiến cung cấp hơn 250.000 tấn Kali mỗi năm, góp phần giảm áp lực nhập khẩu.

Ở góc độ thị trường quốc tế, nguồn cung Urê toàn cầu đang bị thu hẹp do xung đột địa chính trị tại Trung Đông. Điều này vô tình mở ra cơ hội cho các doanh nghiệp Việt Nam khi giá bán tăng, biên lợi nhuận được cải thiện.

Đặc biệt, sự gián đoạn chuỗi cung ứng từ Trung Đông đang tạo ra khoảng trống lớn tại nhiều thị trường, trong đó có Úc – nơi phụ thuộc nhiều vào nhập khẩu phân bón. Đây được xem là “cửa sổ cơ hội” để doanh nghiệp Việt mở rộng thị phần.

Cơ hội đi cùng thách thức

Dù giá nguyên liệu đầu vào như khí tự nhiên có xu hướng tăng, nhưng mặt bằng giá Urê thế giới tăng mạnh giúp doanh nghiệp trong nước duy trì lợi nhuận khả quan trong ngắn và trung hạn.

Theo đánh giá của các chuyên gia, nếu tận dụng tốt lợi thế chi phí sản xuất và logistics, các doanh nghiệp đầu ngành hoàn toàn có thể biến biến động địa chính trị thành cơ hội tăng trưởng đột phá.

Ngành phân bón Việt Nam đang đứng trước ngã rẽ quan trọng: Một mặt là cơ hội mở rộng thị trường nhờ biến động toàn cầu, mặt khác là áp lực phải giải bài toán tự chủ nguyên liệu. Việc cân bằng giữa hai yếu tố này sẽ quyết định năng lực cạnh tranh và sự phát triển bền vững của toàn ngành trong thời gian tới.

Hoàng Phương (t/h)