Giá tăng – nguồn cung hạn chế

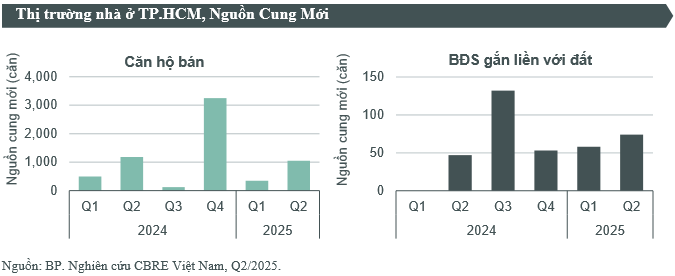

Theo báo cáo quý II/2025 của CBRE, nguồn cung căn hộ mở bán tại TP. Hồ Chí Minh vẫn rất hạn chế, dù đã tăng gấp đôi so với quý trước, song vẫn thấp hơn 16% so với cùng kỳ năm 2024 và là mức thấp nhất kể từ năm 2015. Trong quý II, chỉ có khoảng 1.000 căn hộ và 74 căn nhà thấp tầng được mở bán.

Dù nguồn cung giảm, giá bán sơ cấp trung bình lại đạt mức cao kỷ lục: khoảng 82 triệu đồng/m² thông thủy, tăng gần 7% theo quý và 29% theo năm. Tỷ lệ hấp thụ tuy vẫn ở mức 74% nhưng đã giảm so với mức 86% của cùng kỳ 2024 – phản ánh tâm lý dè dặt của người mua trong bối cảnh giá cao và tín dụng vẫn chưa thực sự dễ dàng.

Trong khi đó, bất động sản gắn liền với đất ghi nhận giá sơ cấp trung bình đạt 303 triệu đồng/m² đất, giảm nhẹ 2% so với quý trước, nhưng giá chào bán thứ cấp lại tăng đến 9% – cho thấy nhu cầu vẫn hiện hữu, nhưng bị kìm bởi thiếu nguồn hàng mới.

Trao đổi với Thương hiệu và Công luận, bà Dương Thùy Dung – Giám đốc điều hành CBRE Việt Nam cho biết: “Tại TP. Hồ Chí Minh, giá nhà ngày càng cao trong khi nguồn cung chưa phục hồi tương xứng. Điều này đang tạo nên làn sóng dịch chuyển đầu tư và mua ở thực về các tỉnh vùng ven như Bình Dương, Long An và Đồng Nai – nơi giá rẻ hơn từ 50 - 80% và có tiềm năng tăng giá trong 3 năm tới từ 6 - 12% mỗi năm.”

Đáng chú ý, Bình Dương trong nửa đầu năm 2025 đã chào bán gần 8.300 căn hộ, cao gấp 6 lần TP. Hồ Chí Minh, trong khi Long An cung cấp gần 4.400 sản phẩm nhà gắn liền với đất – cao gấp 33 lần TP. Hồ Chí Minh. Nhiều dự án tại đây hướng đến mô hình đô thị vệ tinh, được đầu tư bài bản với đầy đủ tiện ích, giao thông kết nối trung tâm thuận lợi.

Chiến lược thích nghi: Nhà đầu tư không thể đi một mình

Trước sự phân hóa rõ nét của thị trường, các chuyên gia đều nhấn mạnh: giai đoạn này không dành cho “lướt sóng”, mà cần một chiến lược đầu tư thực chất, dài hơi và có chọn lọc.

Chuyên gia bất động sản Nguyễn Văn Hùng chia sẻ: “Các nhà đầu tư cá nhân không còn chạy theo lợi nhuận kỳ vọng cao ngắn hạn. Thay vào đó, họ ưu tiên sản phẩm đáp ứng nhu cầu ở thực, pháp lý minh bạch, vị trí tốt và giá hợp lý – đặc biệt là nhà ở tầm trung hoặc bất động sản cho thuê ổn định dòng tiền.”

Đối với doanh nghiệp, tái cơ cấu danh mục đầu tư, hợp tác với đối tác tài chính hoặc chia nhỏ dự án để dễ triển khai là xu hướng phổ biến. Bên cạnh đó, áp lực từ thị trường buộc các chủ đầu tư phải nâng cấp chính sách bán hàng: từ chiết khấu mạnh 9% - 16%, đến hỗ trợ vay vốn với ân hạn gốc tới 10 năm, tặng kèm gói nội thất… như CBRE ghi nhận trong quý II/2025.

Cùng lúc, thị trường văn phòng và bán lẻ – hai phân khúc thường bị “bỏ quên” trong chu kỳ điều chỉnh lại ghi nhận những tín hiệu tích cực. CBRE cho biết, tổng diện tích văn phòng hạng A mới tại TP. Hồ Chí Minh trong quý II đạt 87.000m² NLA, với các toà nhà mới như Marina Central Tower (Quận 1) và Yteco Tower (Quận 3). Dù tỷ lệ trống ban đầu cao do mới đưa vào vận hành, các dự án ngoại trung tâm như The Hallmark hay UOA Tower đều có tỷ lệ lấp đầy vượt 90%.

Tại thị trường bán lẻ, sức mua vẫn duy trì ổn định. Giá thuê mặt bằng tại trung tâm TP. Hồ Chí Minh quý II/2025 ghi nhận tăng nhẹ 1,6% đạt mức trung bình 278,6 USD/m²/tháng ở tầng trệt – bất chấp không có nguồn cung mới. Xu hướng “săn mặt bằng đẹp” từ các thương hiệu lớn, đặc biệt là nhãn hàng Trung Quốc như KKV, Polarpopo… cũng cho thấy thị trường đang bước vào cuộc chơi cạnh tranh cao hơn, buộc các chủ đầu tư phải nâng cấp trải nghiệm khách hàng, tạo ra mô hình “lifestyle shopping”.

Bất động sản công nghiệp - Dịch chuyển chiến lược

Trong khi bất động sản dân cư đô thị đang phân hóa mạnh, phân khúc công nghiệp đặc biệt là đất công nghiệp tại miền Nam lại cho thấy tâm lý thận trọng.

Theo CBRE, trong nửa đầu năm 2025, tổng diện tích đất công nghiệp hấp thụ chỉ đạt 55 ha, giảm mạnh so với các năm trước. Nguyên nhân chính đến từ lo ngại về các chính sách thuế giữa Hoa Kỳ và Việt Nam, khiến các nhà đầu tư ngần ngại mở rộng sản xuất.

Tuy vậy, kho và xưởng xây sẵn lại là điểm sáng khi tổng diện tích hấp thụ lần lượt đạt 300.000m² và hơn 400.000m² trong 6 tháng đầu năm – vượt mức trung bình hai năm gần nhất. Tỷ lệ lấp đầy xưởng đạt tới 93%, còn kho đạt 74%. Giá thuê trung bình đạt khoảng 4,9 - 5,2 USD/m², giữ ổn định.

Bà Thanh Phạm – Giám đốc Nghiên cứu & Tư vấn CBRE cho biết: "Thị trường bất động sản công nghiệp Việt Nam trong nửa đầu năm 2025 tiếp tục chịu tác động rõ rệt từ chính sách thuế quan Mỹ - Việt, định hình lại đáng kể chiến lược của các nhà đầu tư. Đặc biệt, khi bước vào nửa cuối năm 2025, việc điều chỉnh chính sách ưu đãi thuế thu nhập doanh nghiệp (CIT) sẽ đặt ra những thách thức lớn cho chiến lược kinh doanh của các chủ đầu tư khu công nghiệp.

Dù các ưu đãi trực tiếp từ chính phủ có thể giảm, áp lực duy trì lợi thế cạnh tranh và thu hút nhà đầu tư thứ cấp vẫn rất cao. Do đó, việc chỉ dựa vào chính sách giá thuê hợp lý có thể sẽ không còn đủ. Các chủ đầu tư cần nghiên cứu sâu hơn về chiến lược thu hút khách thuê dài hạn, đồng thời không ngừng nâng cấp sản phẩm, tiện ích và dịch vụ để tạo ra giá trị khác biệt trong bối cảnh thị trường đang thay đổi.”

Hoàng Bách