Những vụ việc khách hàng báo mất hàng chục tỷ đồng, tuy nhiên trong quá trình xem xét xác định lỗi, trách nhiệm của các bên, ngân hàng thường “đá” trách nhiệm cho cá nhân nhân viên giao dịch khiến quyền lợi người gửi tiền bị xâm hại. Vì thế, đã đến lúc ngành ngân hàng cần quy định các cam kết rõ ràng về trách nhiệm của ngân hàng với tiền gửi.

Trước đó, báo Thương hiệu & Công luận có bài viết “ Lào Cai: Gần 13 tỷ đồng của khách hàng bị bốc hơi khi gửi tiết kiệm tại NH CSXH Cam Đường”. Nội dung bài viết đề cập đến việc có hàng loạt khách hàng khi gửi tiền tại tại phòng giao dịch NHCSXH Cam Đường (thuộc NH CSXH chi nhánh Lào Cai) bỗng nhiên bị “bốc hơi” không có trên hệ thống. Đặc biệt, trong vụ việc này, một số khách hàng tỏ ra không đồng tình trước bản án mà tòa án Nhân dân tỉnh Lào Cai đã tuyên trước đó vì cho rằng, trong bản án này không hề nhắc đến vai trò cũng như trách nhiệm của NH CSXH Lào Cai khi để xảy ra việc nhân viên ngân hàng lợi dụng lừa đảo để chiếm đoạt tiền của khách.

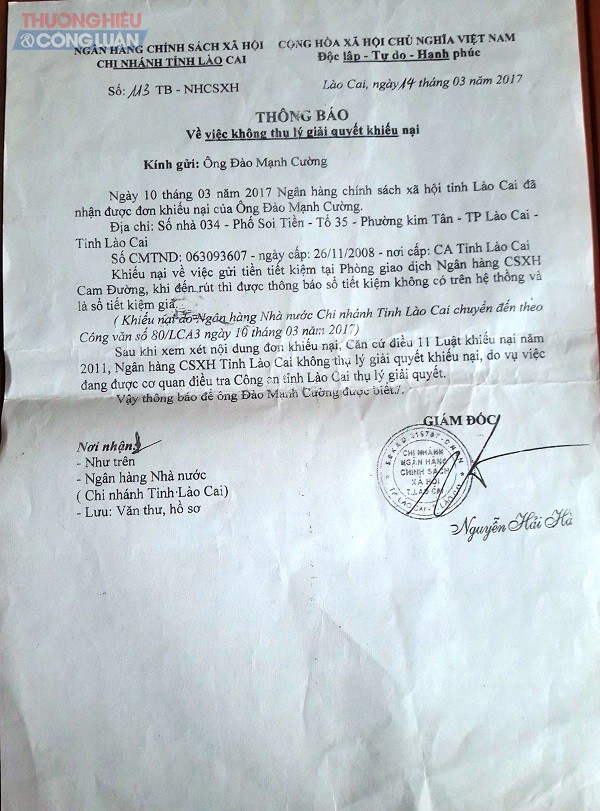

Thông báo về việc không thụ lý giải quyết khiếu nại của NHCSXH chi nhánh tỉnh Lào Cai đối với khách hàng bị mất tiền khi làm thủ tục gửi tiền tiết kiệm tại Phòng giao dịch NHCSXH Cam Đường

Theo kết quả điều tra của cơ quan CSĐT Công an tỉnh Lào Cai thì trong khoảng từ tháng 4/2016 – 2/2017, Cấn Phương Nhung đã lấy 25 sổ tiết kiệm trắng của Phòng giao dịch NH CSXH Cam Đường sau đó tự ý ký các mục “thủ quỹ, kế toán” và ký giả mạo chữ ký của ông Lê Như Lộc - Giám đốc Phòng giao dịch NH CSXH Cam Đường để huy động tiền gửi tiết kiệm của 17 khách hàng với 24 sổ tiết kiệm. Sau đó, Cấn Phương Nhung đã dùng phôi sổ tiết kiệm thật của ngân hàng để làm giả sổ tiết kiệm nhằm chiếm đoạt tiền của khách.

Trước vụ việc mất tiền hàng loạt xảy ra tại phòng giao dịch NHCSXH Cam Đường, Luật sư Trương Anh Tú (đoàn luật sư TP. Hà Nội) phân tích: Khi khách hàng mở sổ tiết kiệm tại Ngân hàng thì họ đã trở thành khách hàng sử dụng dịch vụ của ngân hàng. Khoản 2 Điều 4 Luật Bảo vệ người tiêu dùng quy định rõ: “Quyền lợi của người tiêu dùng được tôn trọng và bảo vệ theo quy định của pháp luật”. Điều 10 Luật Các tổ chức tín dụng cũng quy định các ngân hàng và tổ chức tín dụng có “Trách nhiệm bảo vệ quyền lợi của khách hàng”. Bởi vậy, Ngân hàng phải có trách nhiệm đối với số tiền gửi của khách.

Và bà Cấn Phương Nhung chỉ là đại diện của ngân hàng, nhân danh ngân hàng để thực hiện nhiệm vụ giao dịch với khách hàng. Mối quan hệ giữa khách hàng và Ngân hàng là giao dịch dân sự nhận tiền gửi.

Khi tiền gửi của khách bị thất thoát, Ngân hàng phải có trách nhiệm bồi thường và khách hàng hoàn toàn có quyền khởi kiện dân sự yêu cầu Ngân hàng thanh toán số tiền thất thoát cho mình. Trách nhiệm hình sự của bà Nhung phải chịu với Nhà nước độc lập và nằm ngoài quan hệ giữa Ngân hàng và khách hàng.

Luật sư Trương Anh Tú - Đoàn Luật sư Hà Nội

Việc Ngân hàng đổ lỗi cho cá nhân cán bộ sai phạm và thờ ơ trước quyền lợi của người gửi tiền là những hành động có thể tạo nên nguy cơ rủi ro lớn trong hoạt động của cả hệ thống ngân hàng bởi khi cán bộ làm sai, Ngân hàng cũng phải chịu trách nhiệm về hành vi sai trái của cán bộ đó chứ không thể đổ cho trách nhiệm của cá nhân cán bộ với khách hàng được. Điều đó là không đúng với nguyên lý của pháp luật, với đòi hỏi thực tế và không đúng với lòng tin mà khách hàng gửi gắm vào Ngân hàng.

Đồng quan điểm với Luật sư Tú, Luật sư Nguyễn Phú Thắng - Công ty Luật Intercode cho rằng: Ngân hàng là tổ chức kinh doanh tiền chuyên nghiệp, hưởng lợi từ huy động tiền gửi và cho vay, vậy bảo toàn tiền gửi là trách nhiệm của ngân hàng thông qua sổ tiết kiệm hoặc chứng thư có giá trị tương đương. Nguyên tắc xuyên suốt của pháp luật dân sự cũng như pháp luật hợp đồng, đó là, tôi giao dịch với anh (ngân hàng), nếu tổn thất, thiệt hại xảy ra mà không phải do lỗi của tôi thì chủ thể chịu trách nhiệm đầu tiên phải là anh (ngân hàng) cho dù là lỗi vô ý hay có chủ ý của nhân viên ngân hàng, hay kẻ gian ngoài ngân hàng. Tiếp đó, căn cứ vào bản án có hiệu lực của cơ quan tố tụng mà người làm công do ngân hàng hoặc kẻ gian đó phải bồi hoàn cho ngân hàng. Qua một số sự việc khách hàng bị mất tiền gửi cho thấy, ngân hàng đã cố tình lờ đi nguyên tắc giản đơn và hợp đạo lý này khi “câu giờ” bằng hoạt động tố tụng vốn chưa được minh định.

“Kinh doanh lúc được, lúc mất. Lợi nhuận thì nhà băng hưởng, rủi ro, mất tiền thì phủi tay, loanh quanh trách nhiệm”, luật sư Thắng bày tỏ.

Theo chuyên gia tài chính, Nguyễn Trí Hiếu nhận định, tại Việt Nam, có tình trạng thường phải chờ kết luận của các cơ quan chức năng mới thực hiện việc chi trả. Nhưng tại các quốc gia phát triển, ngân hàng thường trả lại tiền cho khách hàng trong vòng 24-72 giờ. Vì khi người gửi bị mất tiền, ngân hàng phải chịu trách nhiệm. Còn trường hợp nhân viên gian dối, lừa đảo rút tiền của khách hàng thì họ là người đại diện cho ngân hàng thực hiện giao dịch. Vì vậy, ngân hàng không thể đổ lỗi cho nhân viên và phải nhanh chóng bồi thường cho người gửi tiền.

Cũng theo chuyên gia Nguyễn Trí Hiếu, việc đổ lỗi cho cá nhân cán bộ sai phạm, thờ ơ trước quyền lợi của người gửi tiền của ngân hàng có thể tạo nguy cơ rủi ro lớn trong hoạt động của cả hệ thống ngân hàng, bởi khi cán bộ làm sai, ngân hàng cũng phải chịu trách nhiệm về hành vi sai trái của cán bộ đó, chứ không thể đổ cho trách nhiệm của cá nhân cán bộ với khách hàng được.

Hiện nay mỗi khi xảy ra một vụ việc tiền gửi của khách hàng bị xâm phạm, thì đều có tình trạng ngân hàng đẩy trách nhiệm cho cá nhân nhân viên vi phạm. Trong khi đó, các cá nhân nhân viên vi phạm lại xâm phạm tiền gửi của khách hàng trong quá trình đại diện cho ngân hàng, thực thi nhiệm vụ ngân hàng giao phó và dùng chính những công nghệ, quy trình, phương tiện của ngân hàng cung cấp. Điều này không đúng về mặt trách nhiệm pháp lý. Theo quy định tại Điều 87 về “Trách nhiệm dân sự của pháp nhân”, Bộ luật Dân sự 2015: “Pháp nhân phải chịu trách nhiệm dân sự về việc thực hiện quyền, nghĩa vụ dân sự do người đại diện xác lập, thực hiện nhân danh pháp nhân”. Do vậy, trách nhiệm phải thuộc về ngân hàng.

Thiên Trường